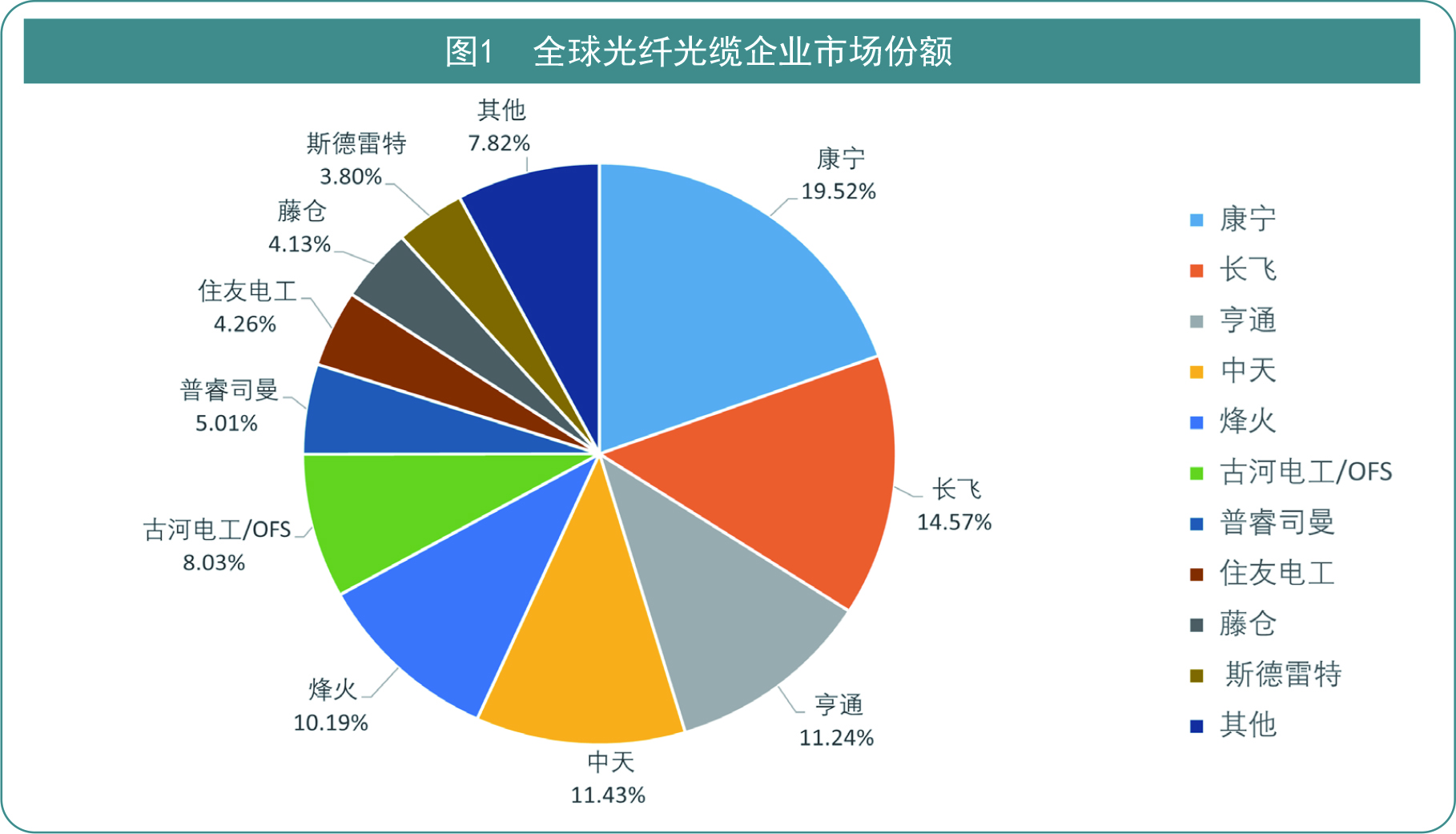

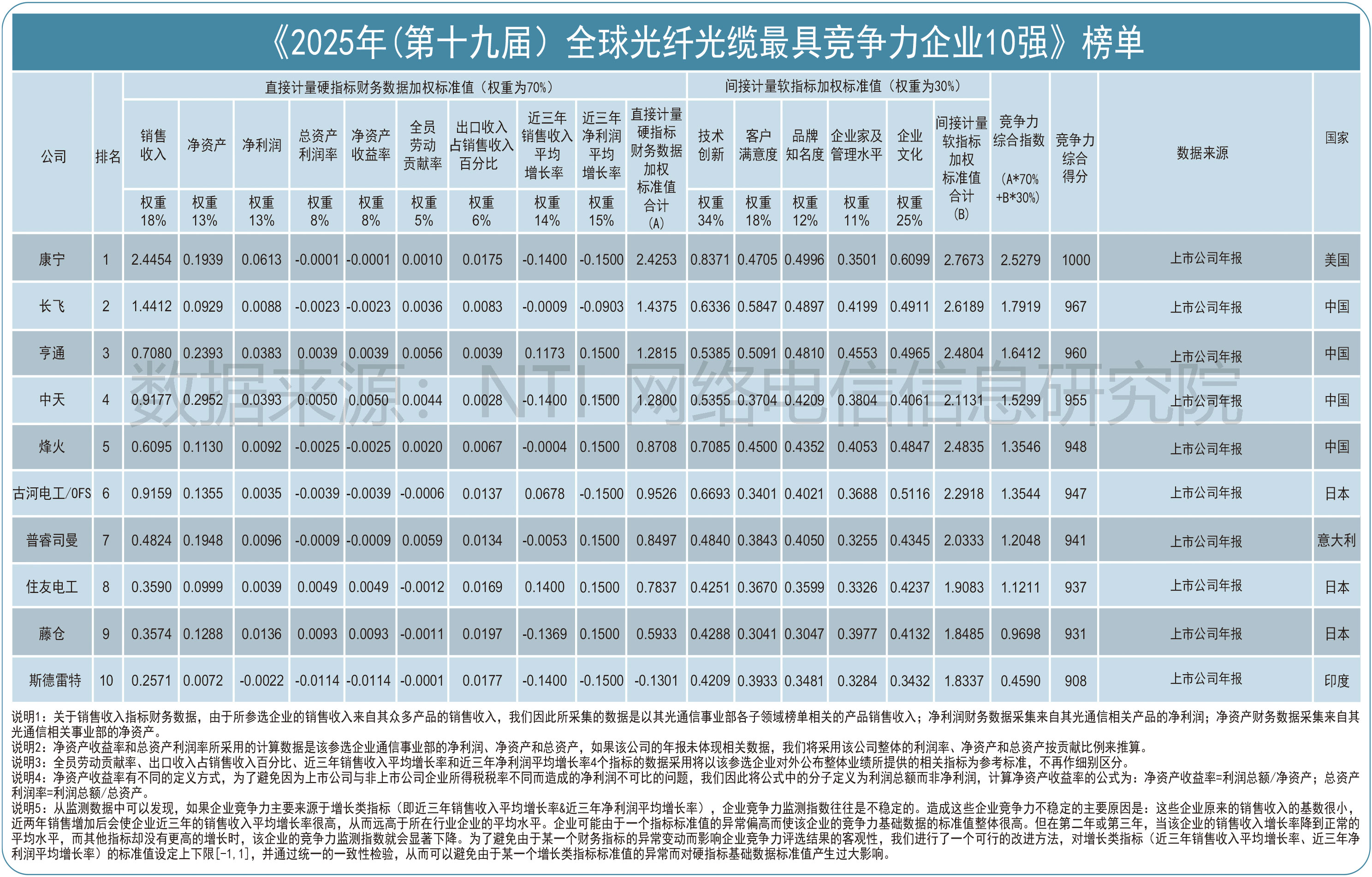

前言·工作总结回首2025年,光纤光缆行业在技术突破与市场驱动的双重推动下,机遇与挑战并存。全球5G网络覆盖持续深化,AI算力需求爆发,数据中心间高速互联推动超低损耗光纤、多芯光纤等新型光纤需求增长。多芯光纤与少模光纤的商用化进程加快,光模块与光纤协同设计进一步降低系统功耗。新兴应用场景如海底光缆、太空光通信等逐步落地,行业整体处于“量稳质升”的发展阶段。 随着生成式人工智能(AI)技术成为关键驱动力和重要变革力量,全球电信行业正面临多维度的机遇和挑战,技术革新和战略转型成为运营商的突破之路。 尽管全球5G投资建设趋于平稳,运营商资本开支规模有所下降,电信运营商普遍面临传统业务营收增速放缓的压力,但算力网络、5G-A等新兴技术正成为运营商新的收入增长点。此外不同区域间存在差异性发展趋势,部分地区如北美、中东等的需求增长仍成为电信市场发展的重要驱动因素。 自2006年起,由网络电信信息研究院主办的“全球与中国光通信企业竞争力评选”已走过19年历程,通过详实数据全面呈现行业格局与企业竞争力变迁。《2025年全球光通信最具竞争力企业10强》榜单清晰反映了当前全球与中国光通信企业竞争态势。 在全球光纤光缆榜单中,全球前十大厂商占据光纤光缆市场91.74%的市场份额,展现出强劲的竞争优势。10强企业由5个国家占据,分别来自美国(康宁)、中国(长飞、亨通、烽火、中天)、日本(古河电工/OFS、住友电工、藤仓)、意大利(普睿司曼)和印度(斯德雷特)。其中中国企业占据4个席位,分别占据14.57%、11.24%、11.43%、10.19%的全球市场份额。印度企业斯德雷特再次上榜,占据约3.80%的全球市场份额。

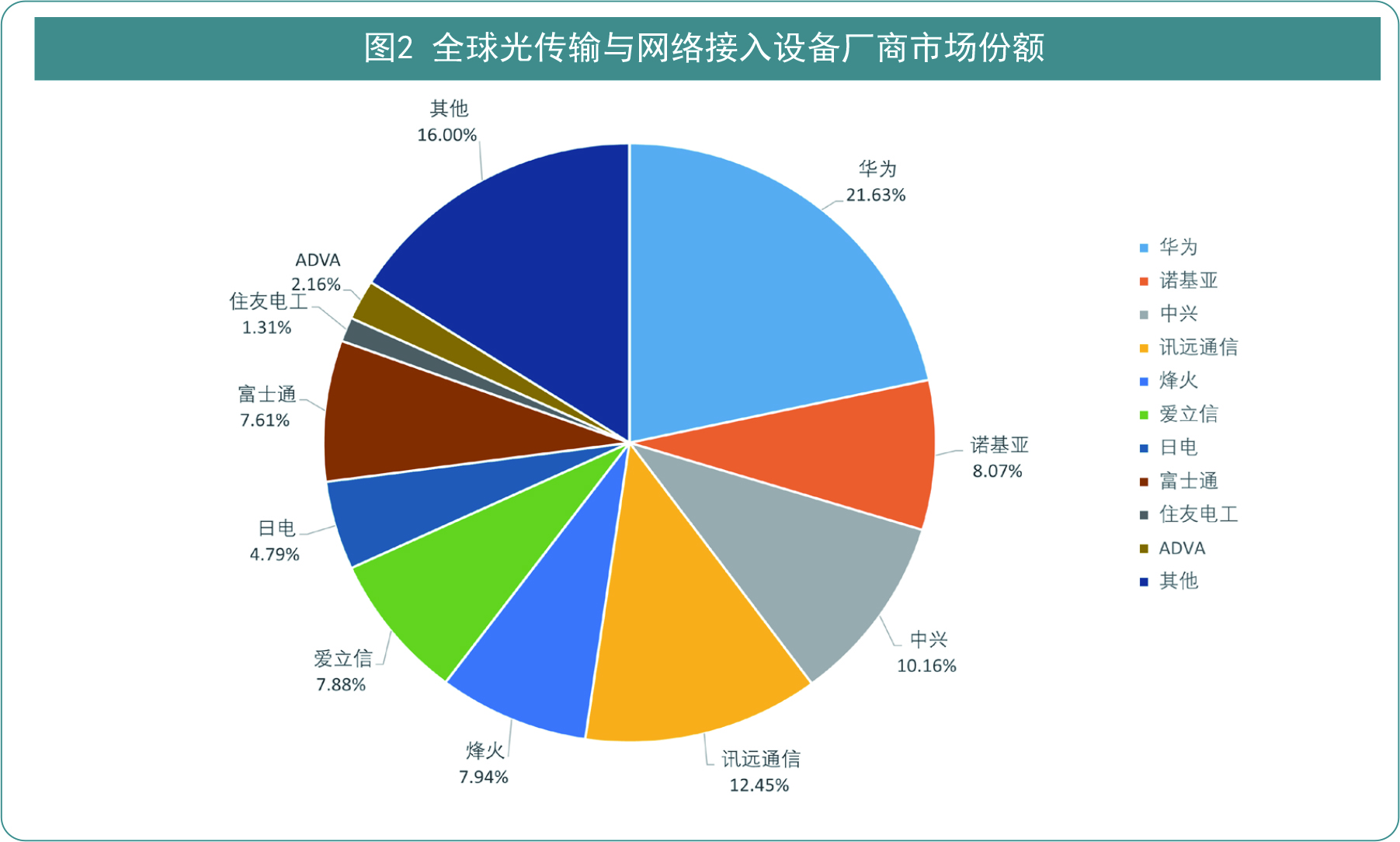

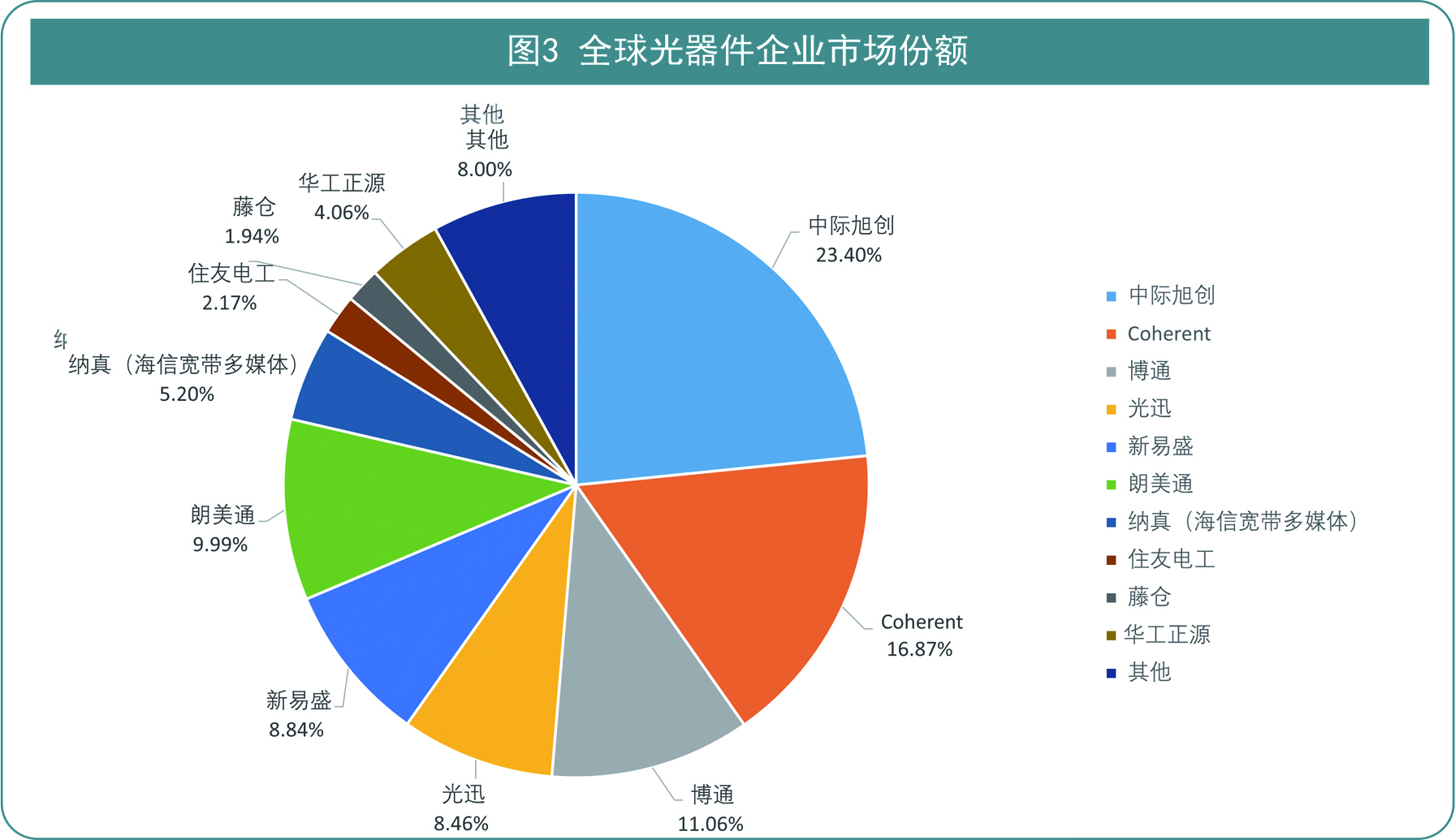

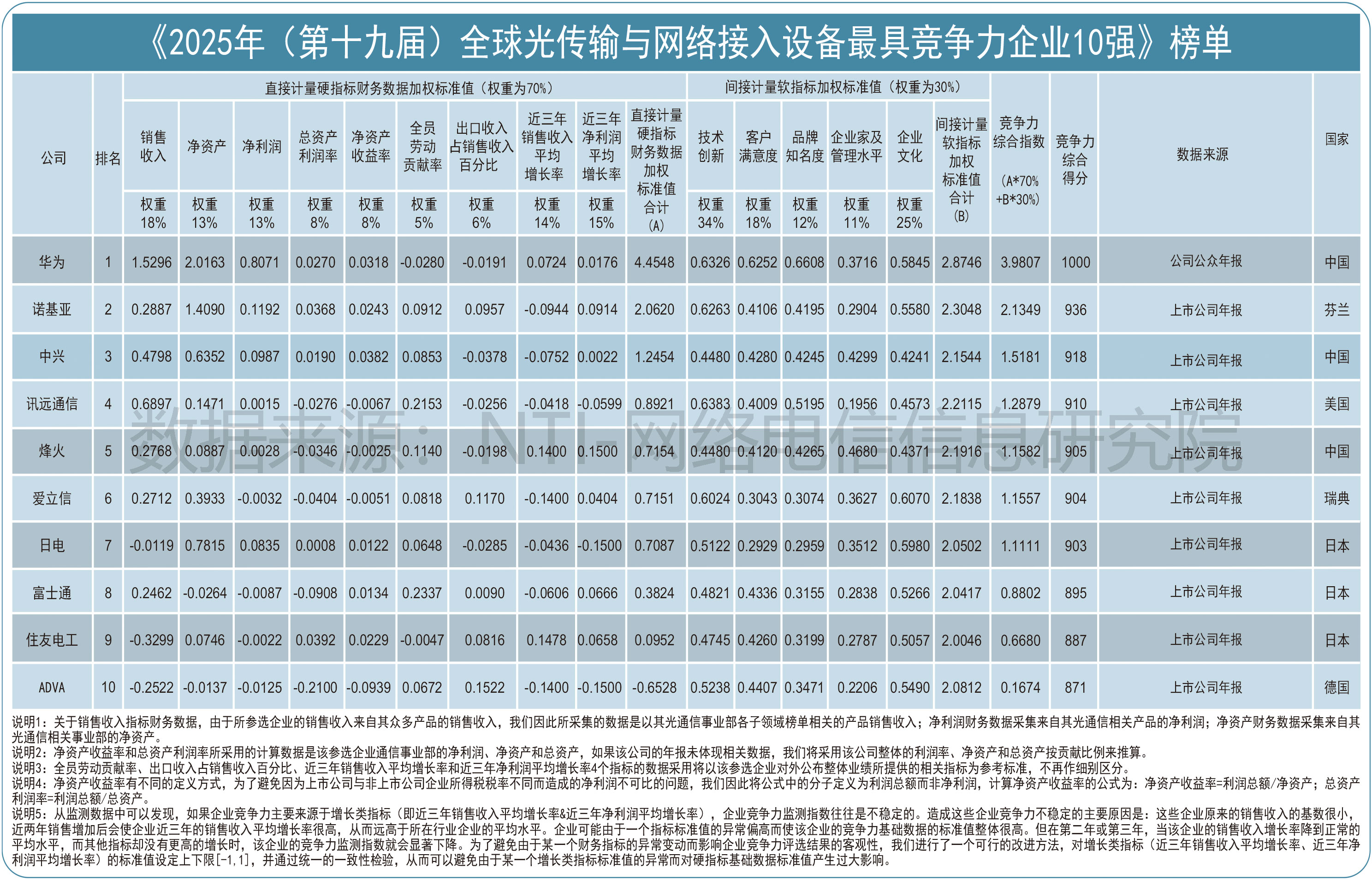

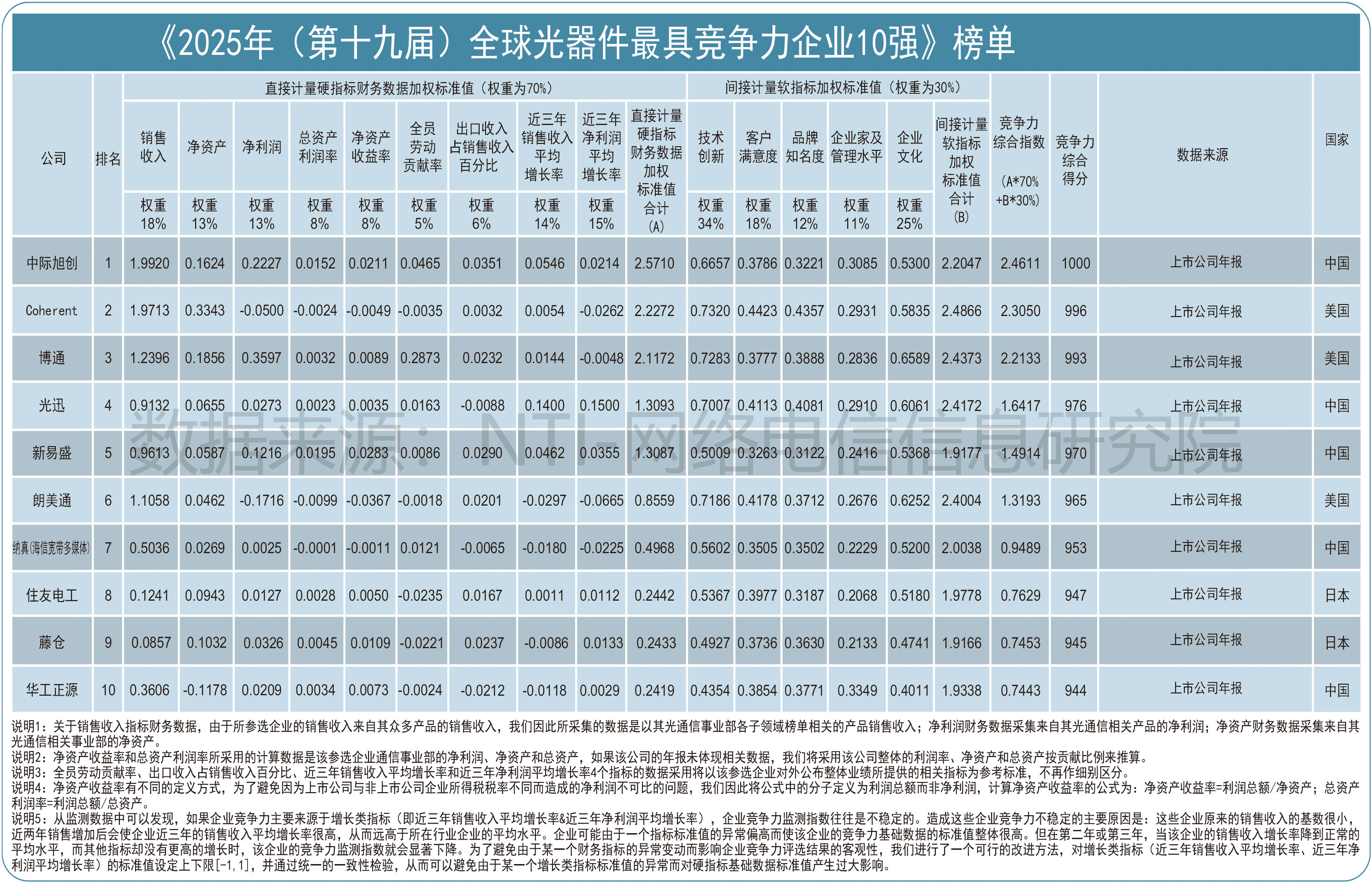

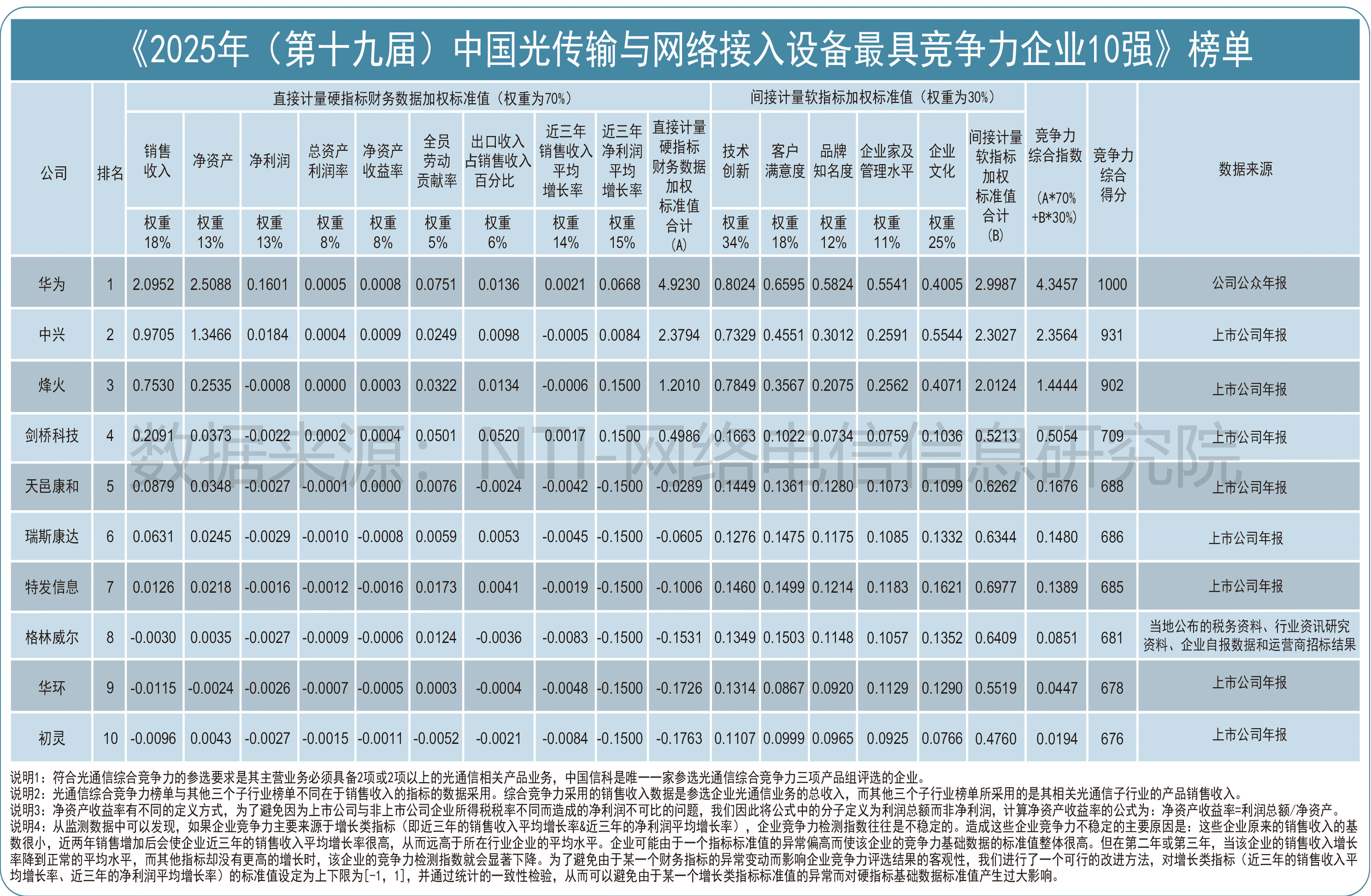

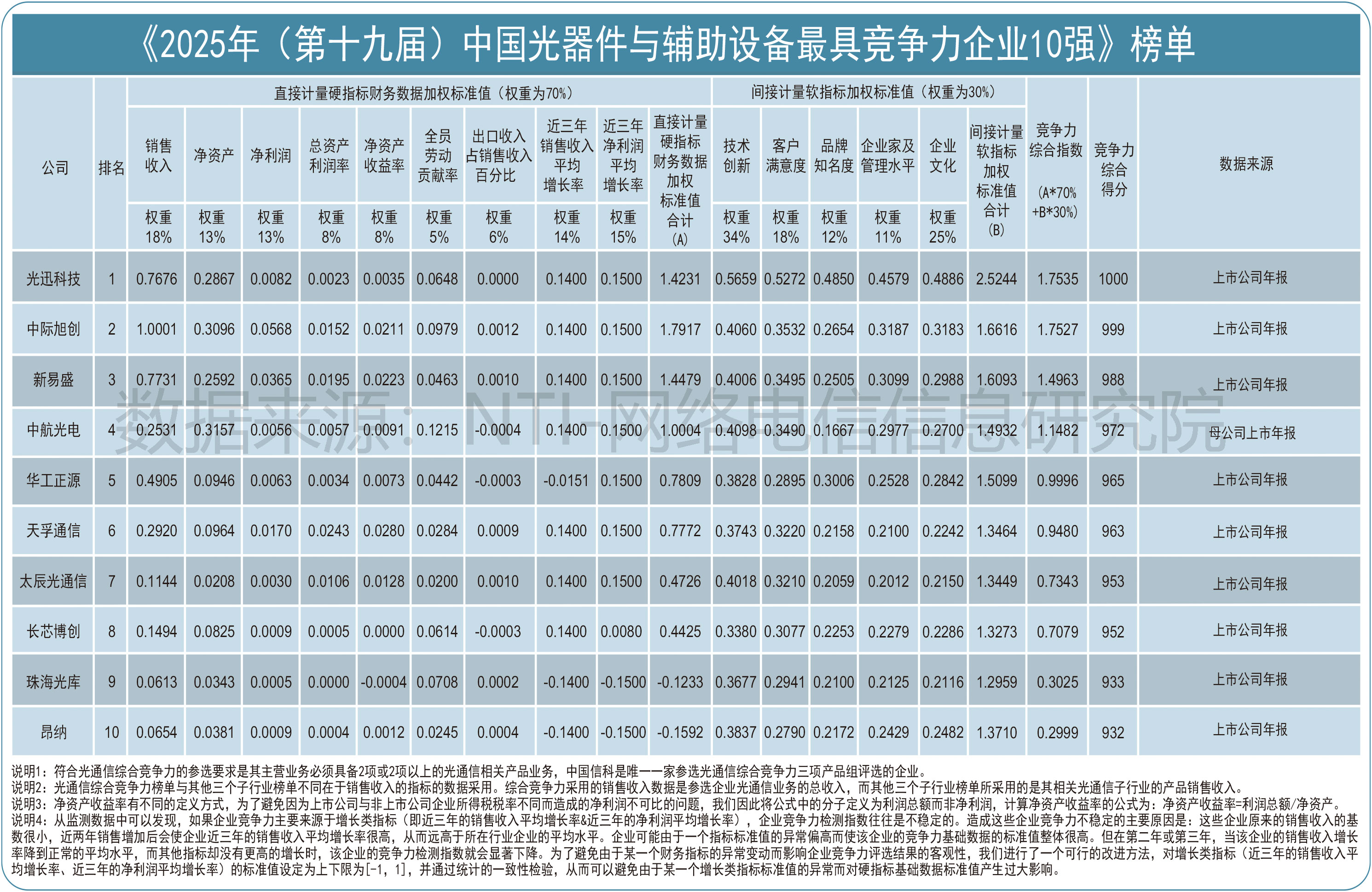

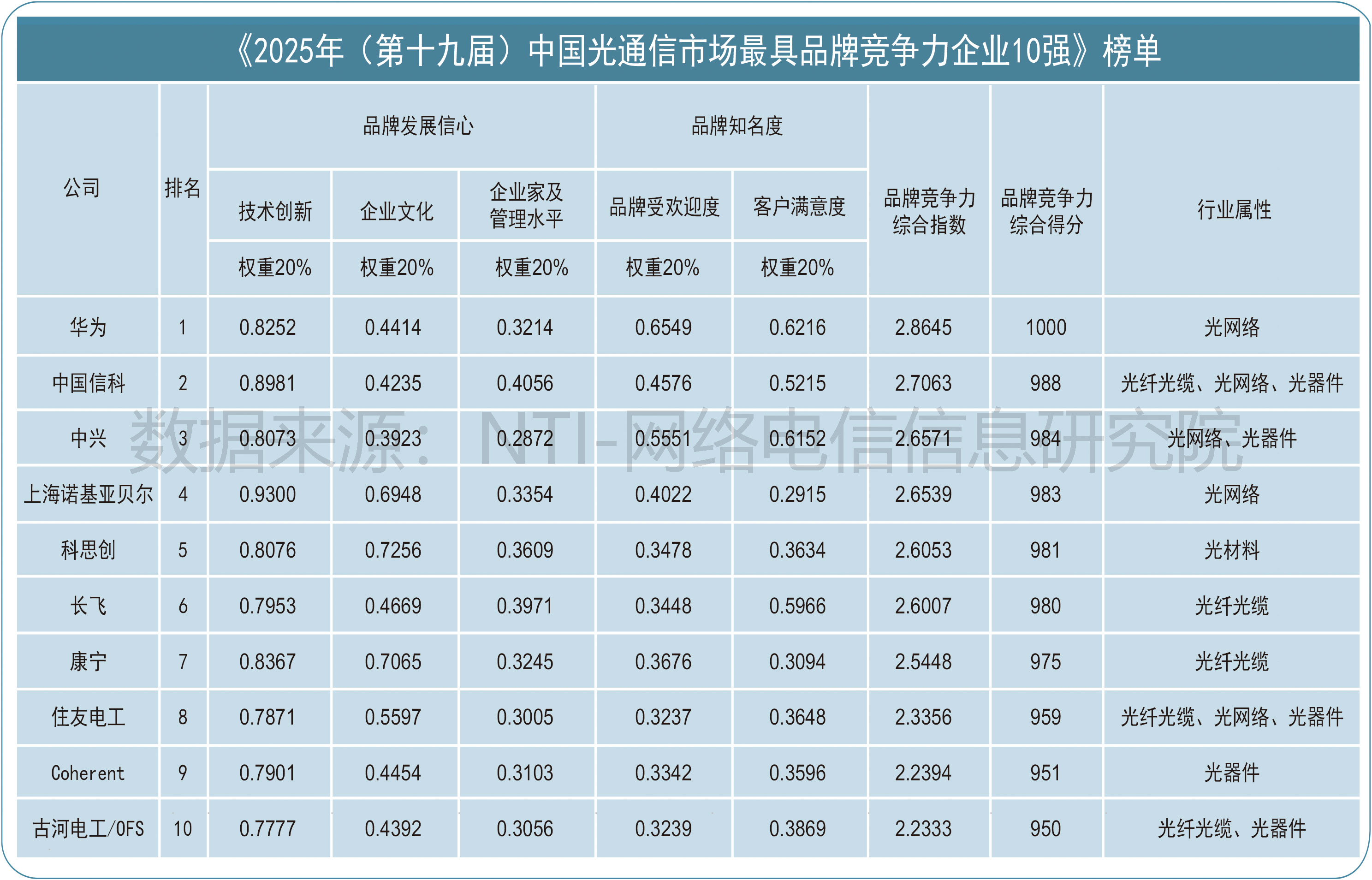

从企业的财务数据竞争力指数来看,美国企业康宁以2.4253的强劲竞争力指数遥遥领先,长飞和亨通以1.4375和1.2815的竞争力指数分列第二、第三,中天和烽火则以1.2800和0.8708的竞争力指数排名第四、第五,表现出强劲的市场竞争力。10强企业中的其它企业竞争力指数则相差不大,古河电工/OFS和烽火指数相差不到0.1,足见竞争之激烈。 在光传输与网络接入设备领域,2025年全球市场竞争格局基本稳定,华为以21.63%的全球市场份额位居榜首,诺基亚、中兴、讯远通信、烽火分别以8.07%、10.16%、12.45%、7.94%的份额位列前五。中国企业华为竞争力指数达3.9807,领先优势显著。 在2025全球光器件与光模块最具竞争力企业10强榜单中,中际旭创以23.40%的市场份额占据榜首,Coheren高意、博通、光迅、新易盛、朗美通分别以16.87%、11.06%、8.46%、8.84%和9.99%的市场份额居于榜单前六。详细全球光器件与光模块企业市场占有率见下图。

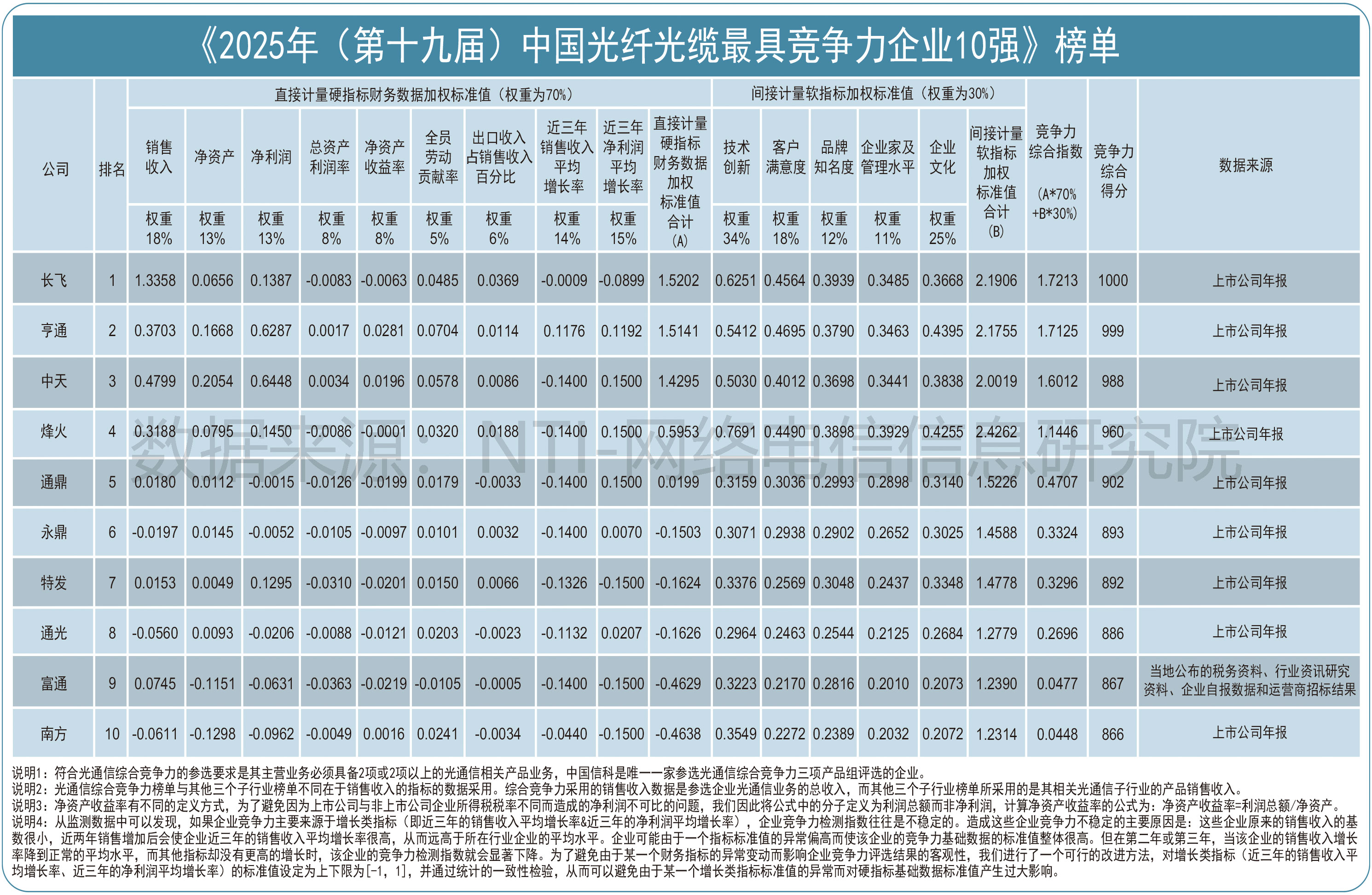

中国光纤光缆市场趋缓,但仍具备广阔发展潜力。 随着国内网络建设与数字经济发展,5G与千兆光网建设推动光缆线路总长度稳步增长。截至2025年3月末,全国光缆总长度达7454万公里,同比增长13.7%。2025年上半年,国内光缆产量为1.25亿芯公里,同比下降2.9%,但降幅收窄。三大运营商陆续启动大规模集采,预计将带动下半年产量回升。 在竞争格局方面,中国光纤光缆行业前十大厂商占据约93%的市场份额,集中度高。2025年主要光纤光缆上市企业总营收约426亿元,同比增长约5%。随着国内市场趋稳,企业加速拓展海外市场。2025年上半年,中国光纤光缆出口规模达7620万芯公里,同比增长35.44%,主要出口至欧洲、亚洲和南美等地。 新型光缆需求持续增长。G.654.E光纤因其大有效面积与低衰减特性,成为400G/800G及未来Tbit/s超高速传输的首选。空分复用光纤、空芯光纤等新一代光纤研发与产业化进程加快,为光通信市场格局带来新的想象空间。

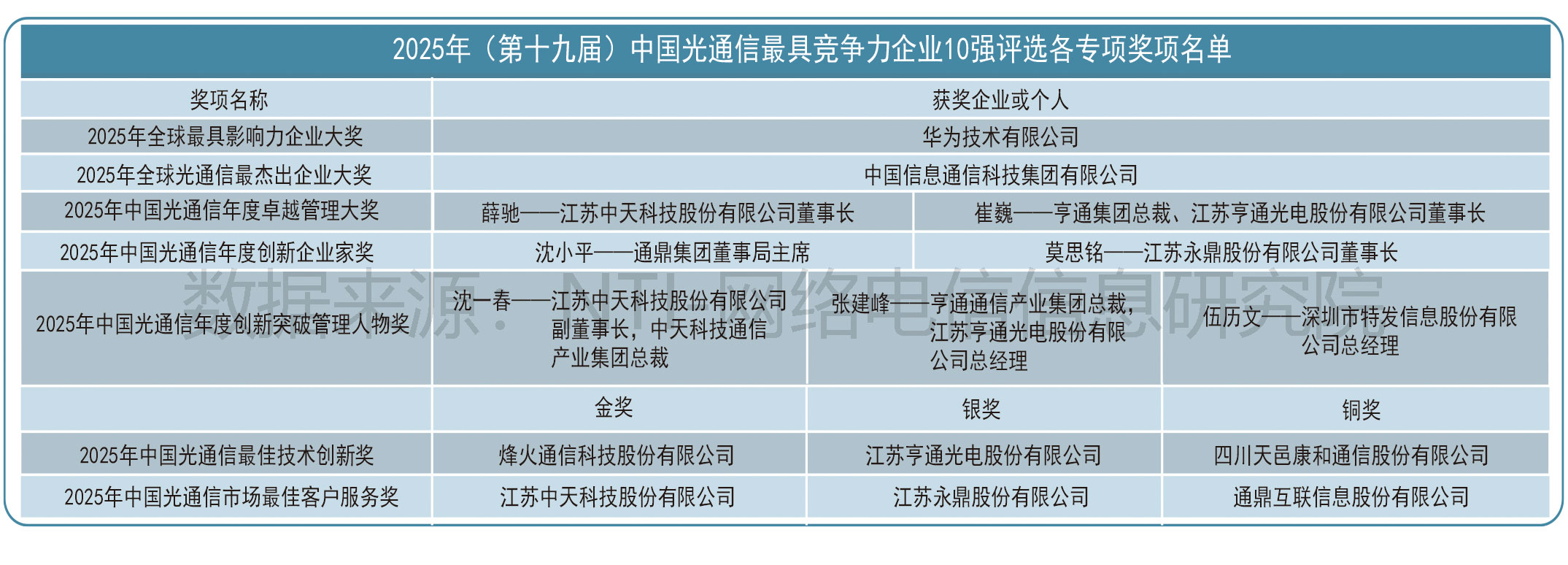

最后,《网络电信》及《年度全球|中国光通信最具竞争力企业10强》评审组全体人员诚挚感谢业界同仁过去19年来对此项评选活动的帮助和支持!

|

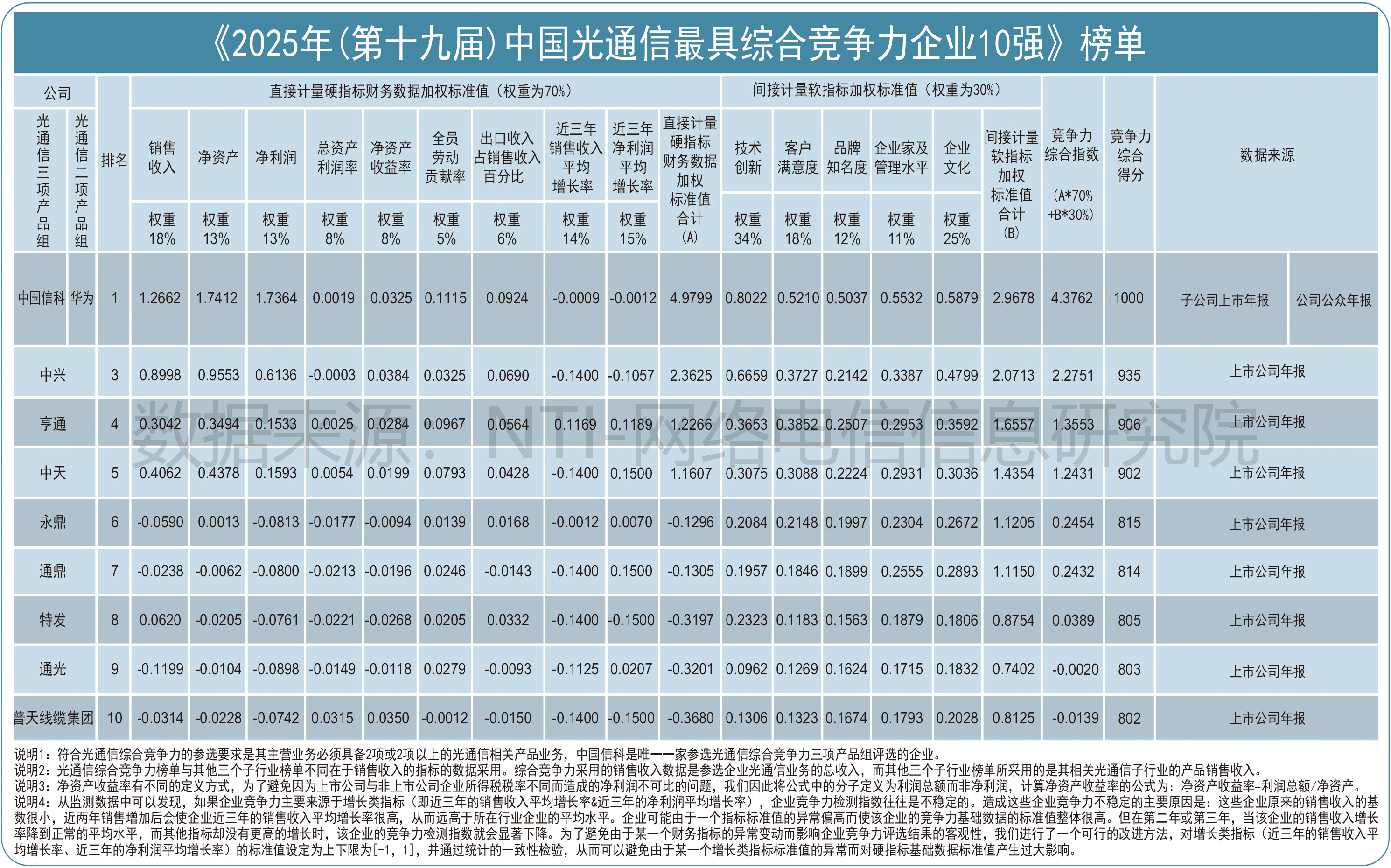

2025年(第十九届)全球|中国光通信最具竞争力企业10强榜单 |

||||||||||

|

请咨询陈老师,Tel:021-54830451;Fax:021-54429643;Email:market@networktelecom.cn