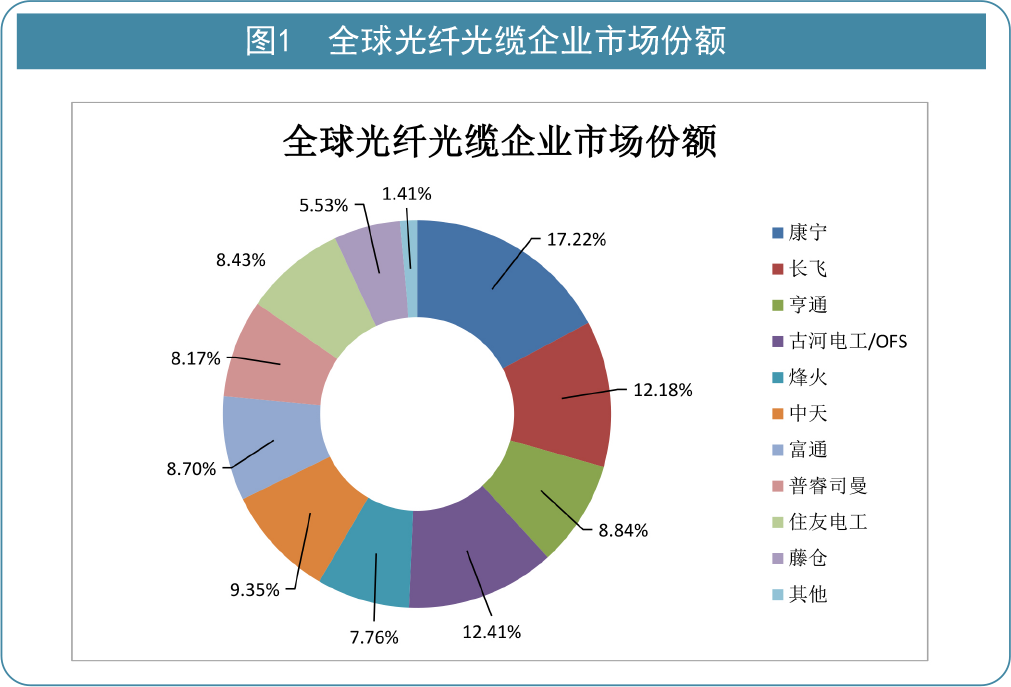

前言·工作总结2021年,全球新型冠状肺炎疫情进入常态化阶段,经济缓慢复苏,全球光通信市场呈现出企稳回升的发展态势,这得益于各国对通信网络基础设施的加速投资以及各国利好政策的纷纷出台,共同推动了网络建设发展的步伐。据数据统计,目前在全球范围内已有160多家通信运营商推出 5G 业务,全球 5G 用户数量也随之大幅度提升,今年年底将有望突破5亿。与此同时,在5G发展步伐的加快下,全球光纤光缆需求量得到大幅度增长,2021年上半年全球光纤光缆总量相比去年同期增长11.1%,全球需求量在2025年预计将超过6亿芯公里。 此外,数据通信市场快速增长,光模块及光器件在2021年有突破性进展,全球光模块整体销量已超过 80 亿美元,预计未来三年将增长至 113 亿美元左右。主要推动力仍然来自于5G在全球范围内的渗透以及目前移动互联网应用需求激增,如短视频、直播等大流量应用场景的拉动。伴随着5G建设稳中推进,全球信息化建设浪潮的此起彼伏,未来全球光通信市场容量或将进一步扩大。 至2006年起至今,由网络电信信息研究院主办的全球|中国光通信企业竞争力评选活动已经走过了15个年头,我们通过各项调研数据,全面展现光通信行业的市场格局,也看到了光通信企业竞争力的飞跃。《2021全球光通信最具竞争力企业10强》榜单评选结果清晰的显示了2021中国|全球光通信行业及各子行业企业间的竞争态势。在全球光纤光缆榜单中,10强企业由4个国家占据,分别是来自美国(康宁)、意大利(普睿司曼)、日本(古河电工/OFS、住友电工、藤仓)、中国(长飞、亨通、烽火通信、中天、富通),其中,中国企业占据半壁江山。长飞,亨通光电及烽火通信三家企业占据了不小的市场份额。长飞、中天和亨通分别以12.18%、9.35%和8.84%的市场份额居于全球前五。而富通和烽火以8.70%和7.76%的份额也位居高位。康宁、古河/ofs、住友、普睿司曼和藤仓分别占比:17.22%、12.41%、8.43%、8.17%和5.53%。

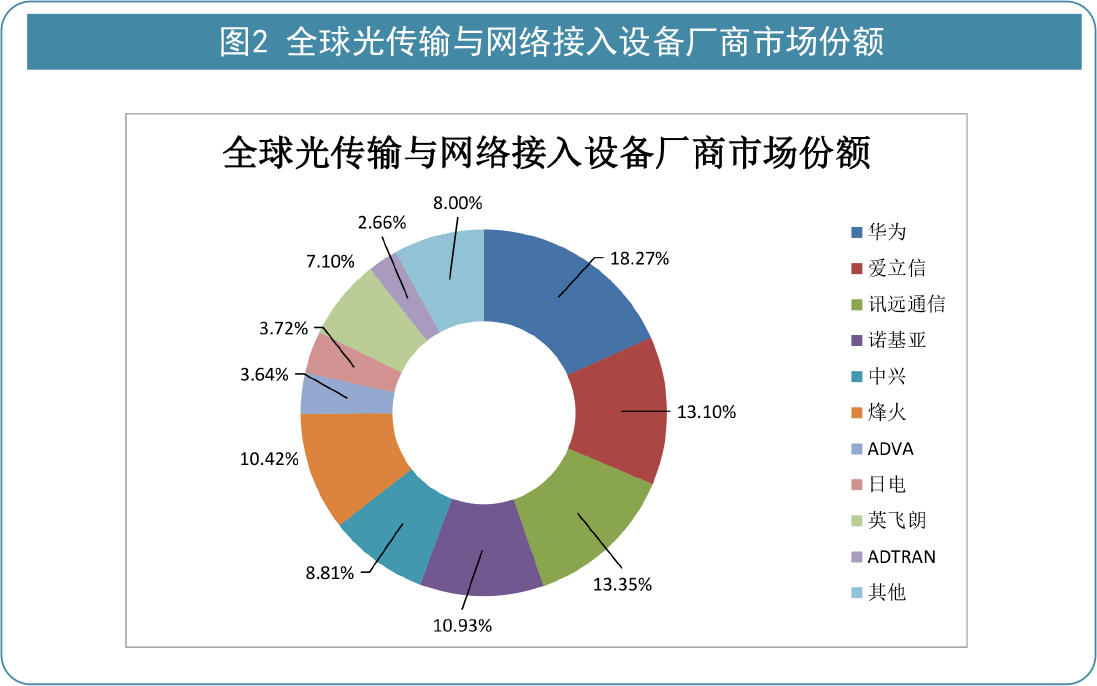

在光传输和网络接入设备领域,运营商针对光通信设备的规模性集采大单给行业注入强劲动能,我们发现光传输和网络接入设备行业的发展潜力正在逐渐释放。在2021年全球光传输和网络接入设备榜单中10家企业分别来自5个国家:芬兰(诺基亚)、日本(日电)、瑞典(爱立信)、美国(讯远通信、英飞朗、ADTRAN)、中国(华为、中兴、烽火通信),和德国(ADVA)。其中,华为牢牢占据龙头位置,在光传输和网络接入设备的全球市场份额达到18.27%,迅远以13.35%位居第二,爱立信、诺基亚、烽火通信、中兴分别以13.10%、10.93%、10.42%、8.81%的市场份额占据榜单前六。英飞朗、日电、ADVA、ADTRAN分别占据、7.10%、3.72%、3.64%、2.66%的市场份额。

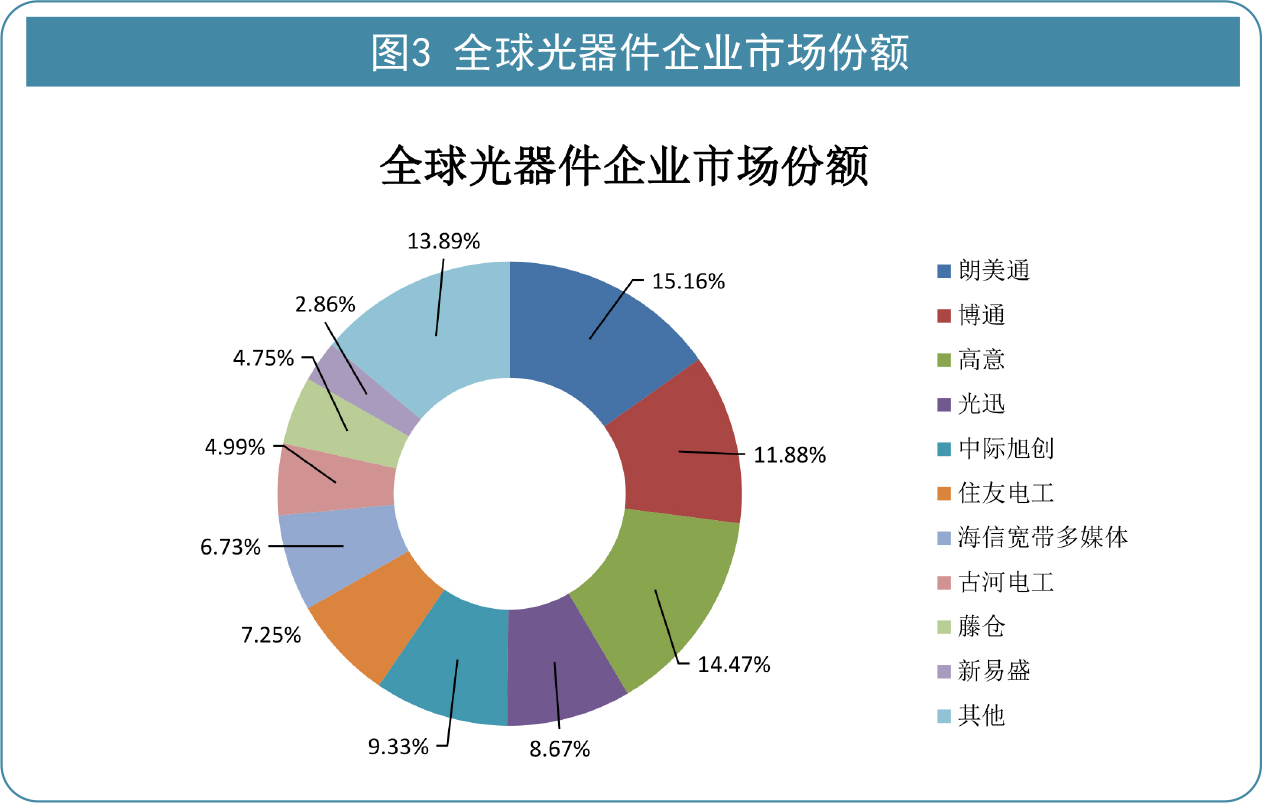

光器件企业近年来加快并购重组,行业集中度明显提高,加之全球流量升级的刺激,发展规模得到质的飞跃。从几十亿的市场规模发展到现如今的六百亿规模,发展潜能带动光通信行业整体提升,成为光通信领域名副其实的“黑马”。在2021年全球光器件企业榜单中,朗美通以15.16%的份额占据榜单首位,高意、博通、旭创、光迅分别以14.47%、11.88%、9.33%、8.67%的市场份额居于榜单前五。住友、海信、古河、藤仓、新易盛分别占据7.25%、6.73%、4.99%、4.75%、2.86%的市场份额。

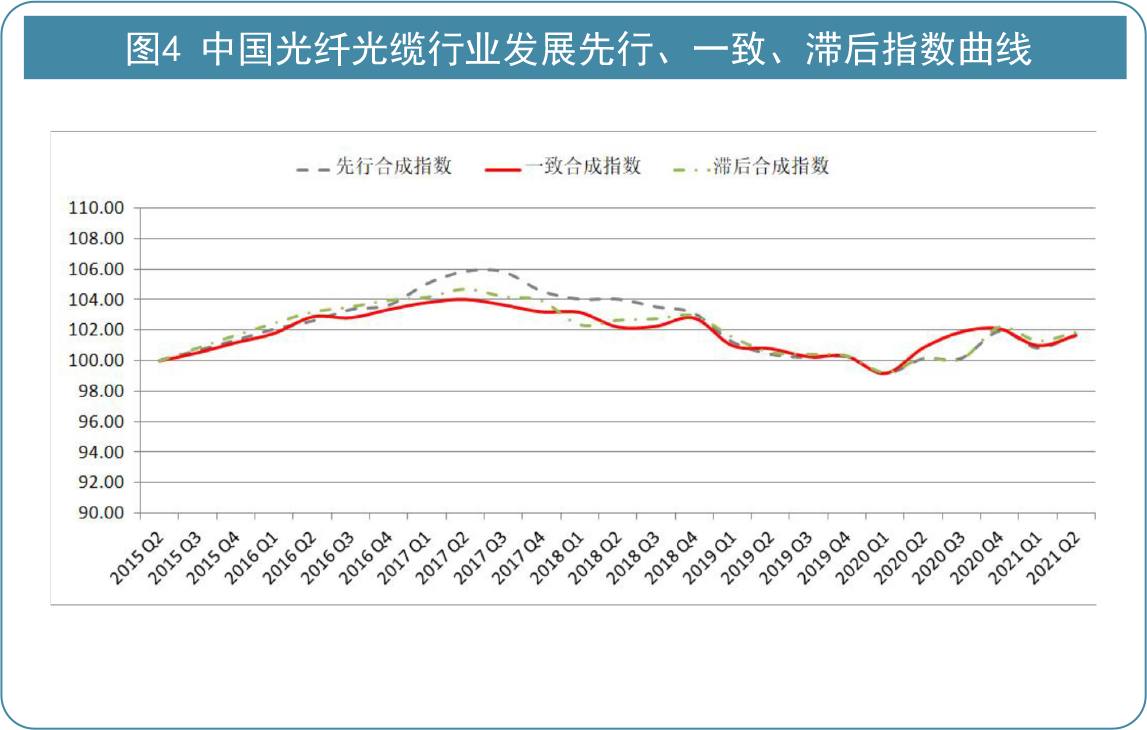

中国光纤光缆行业发展总体向好 “十三五”期间,我国光纤光缆行业实现了跨越式发展,行业综合实力显著增强,在国民经济社会发展中的基础支撑、创新驱动、融合引领作用凸显,行业发展取得显著成效,过去六年的光纤光缆行业景气指数趋势图(见图4)验证了行业发展动态。

2021年中国光纤光缆行业景气指数数据显示,行业景气指数从快速攀升到波动回稳。过去六年,我国光纤光缆行业经历了从爆发到成熟再到转型调整的三次增长周期,行业景气指数从快速上升区间进入波动区间。2015年至2020年,反映行业当期景气状况的一致指数分别为100、103.35、103.2、102.8、100.3、102.1,增长速度逐年放缓。 分阶段来看,2015-2017年,行业景气指数快速上升,表明我国光纤光缆行业处于快速扩张期;2018-2020年行业增速趋于下滑,2020年一季度,受新冠疫情影响导致宏观经济下行压力加大、行业发展增速放缓等因素影响,行业景气指数首次出现环比回落;2020年第三季度至2021年第二季度,随着我国经济企稳回升,反映行业当期景气状况的一致指数为102.1,环比上涨1.8个点。

此外,在疫情持续影响之下,消费、娱乐视频需求增加导致光纤光缆线路持续扩大升级,我国光纤光缆需求持续增长。2015-2020年,我国网民规模接近10亿,普及率已达70.4%,行业收入及用户增速呈逐年放缓态势,从高速增长、短期回落进入到稳中有升的发展阶段,我国光纤光缆市场主体营收不断增长,2020年我国上市光纤光缆企业营收规模达375亿人民币(见图5)。但受宏观经济下行压力加大以及国内外宏观环境因素共振影响,行业增速从2015年的15.4%降至-5.7%,年均增速降幅达近7.5个百分点。预测我国光纤光缆行业将进入平稳上升的发展期(见图6)。

最后,《网络电信》及《年度全球|中国光通信最具竞争力企业10强》评审组全体人员诚挚感谢业界同仁过去15年来对此项评选活动的帮助和支持!

|

2021年(第十五届)全球|中国光通信最具竞争力企业10强榜单 |

|||||||||

|

请咨询李老师,Tel:021-54830451;Fax:021-54429643;Email:market@networktelecom.cn