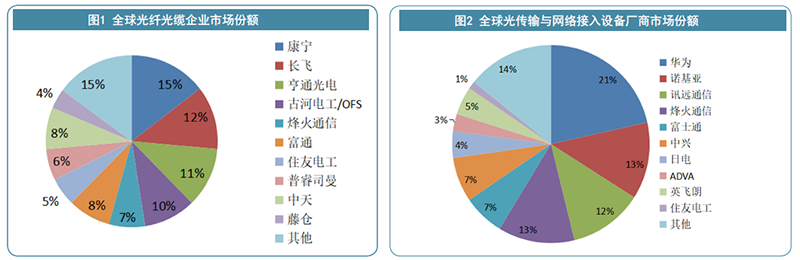

前言·工作总结在过去一年,全球通信市场蓬勃发展,全球各地都在推进光纤网络、光纤到户、大型数据中心建设等,推动光纤光缆、光传 输、光器件等多个领域的需求不断上涨。但由于中国4G建设进一步完善、5G尚未进入明显的红利期,2018年全球光纤光缆市场增速 也较之前有所放缓。 2019年已是网络电信信息研究院从事全球|中国光通信企业竞争力评选的第十三年,《2019年全球|中国光通信最具竞争力企 业10强》榜单评选结果也清晰地显示了2019年全球|中国光通信行业及各子行业企业间的竞争态势。通过调研数据和光通信企业竞 争力监测结果可以看到,中国庞大的基础设施建设任务,4G致密化建设,老旧光纤更新等依然在推动光通信企业业绩翻红,中国光 通信、光纤光缆、光传输及光器件等几大领域的龙头企业依然取得了不错的成绩。 研究结果显示:在全球光纤光缆榜单中,10强企业由4个国家瓜分,分别是来自美国(康宁)、意大利(普睿司曼)、日本 (古河电工/OFS、住友电工、藤仓)、中国(长飞、亨通、烽火通信、富通、中天),中国企业占据半壁江山。长飞,亨通光电及 烽火通信三家企业占据了不小的市场份额。长飞以12%的市场份额排名全球第二,亨通光电以11%的市场份额居于第三。而烽火通 信,富通和中天三家企业分别以7%,8%,8%的份额位居第五、第六和第九。康宁、古河/ofs、住友、普睿司曼和藤仓分别占比: 15%、10%、5%、6%和4%。 在全球光传输和网络接入设备榜单中,华为继续保持领先优势,竞争力综合得分超出第二名诺基亚71分。此榜单10家企业分 别来自5个国家:芬兰(诺基亚)、日本(富士通、日电、住友电工)、美国(迅远通信、英飞朗)、中国(华为、中兴、烽火通 信),和德国(ADVA)。其中,华为牢牢占据龙头位置,在光传输和网络接入设备的全球市场份额达到21%,诺基亚以13%位居第 二,迅远第三占比12%,烽火通信13%第四,富士通7%占第五,中兴由于美国禁令影响下滑至第六。日电、ADVA、英飞朗和住友电工 分别占据了4%、3%、5%、1%的市场份额。 光传输技术是信息传输技术新的发展方向,中国是全球最大光通信市场,华为、中兴、烽火等企业经过多年的努力已经成为 该产业引领者。如下图2是全球光传输与网络接入设备厂商市场份额。

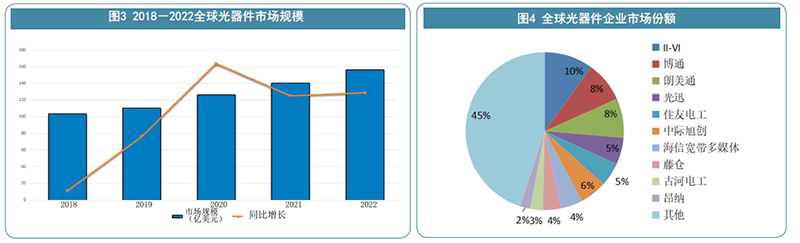

2018年度全球光器件市场规模约103亿美元,同比微增不足1%。2018年全球数据中心光模块市场规模约37亿美元,同比增长 12.12%;2018年随着新技术、企业并购、新兴市场的变动带动全球光器件市场发生重要的变革,包括技术方向,产品选型,新兴市 场的准入方式等等,如图3是2018-2022全球光器件市场规模:

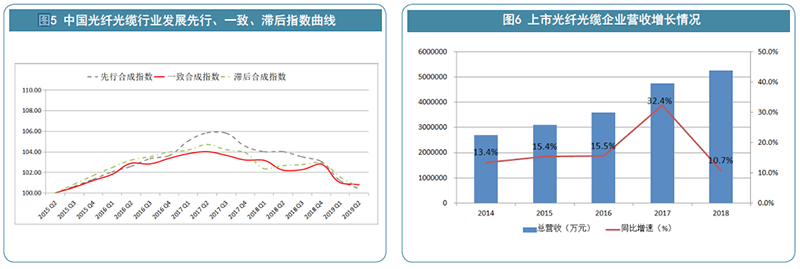

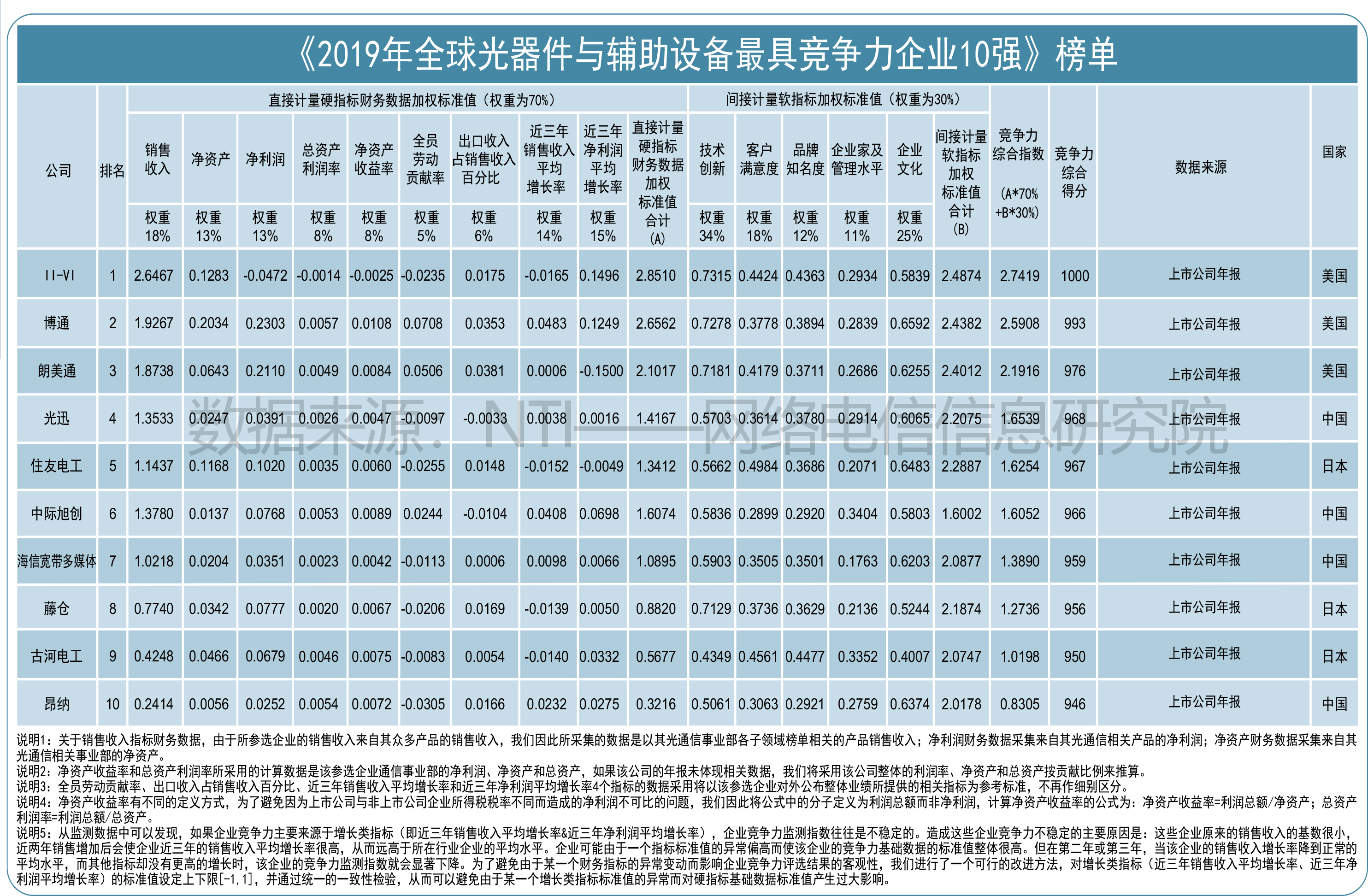

在世界排名前十的光器件厂商中,有3家来自美国,3家来自日本,剩下的四家均来自中国。这证明中国企业在光器件领域有 长足的进步,并且和竞争优势强劲的美国和日本的差距缩小。光迅今年仍位列第4名,排名和去年相同,另外中际旭创、海信宽带 多媒体和昂纳分别位列第6名、第7名和第10名。II-VI、博通和朗美通分别以竞争力综合得分1000分、993分和976分位列前三,竞 争力差距不大。就市场占有率而言,排名第一的II-VI占据了10%的市场份额,第二和第三的博通和朗美通分别为8%和8% ;排名第 四的光迅市场份额是5%,其余三家中国企业中际旭创、海信宽带多媒体和昂纳分别以6%、4%和2%的市场份额位列第6名、第7名和第 10名;住友电工、藤仓和古河电工的市场份额分别是5%、4%和3%。 2019年我国光纤光缆行业景气指数首次出现下降,上市光纤光缆企业营收增速有所放缓,总市值大幅波动,投融资活跃度快 速下降,实体经济的供给侧结构性改革与贸易战交汇共振,行业进入转型调整,动能转换的新时期。网络电信信息研究院自2015年 起连续五年发布中国光纤光缆行业景气指数,希望能为行业同仁深入了解光纤光缆行业最新态势和发展趋势提供有价值的决策参考。 (一)行业仍处景气区间的低峰,景气指数大幅下降

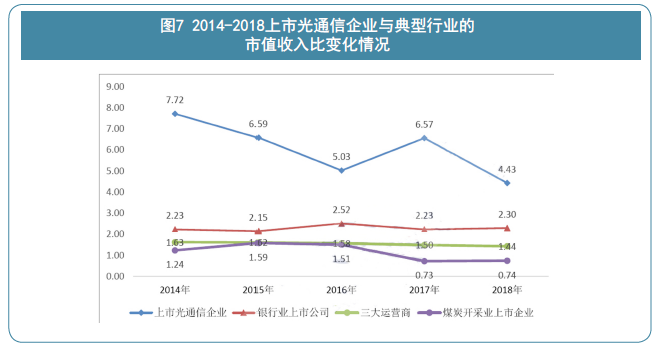

(二)增速高位趋缓,降幅明显扩大 营收增速下降到10.7%。2018年上市光纤光缆企业营收达505.51亿,同比增长10.7%。收入增速的下滑幅度明显加快。2014- 2017各年增速分别为13.4%、15.4%、15.5%、32.4%,2018年,行业增速较2017年下降21.7个百分点,呈现加速下滑态势。同时,行 业总体运营效率有所下降,资本开支占营收的比重呈现缓步提升的状态。 光通信行业仍处于价值流入期。市值规模比,由斯莱沃茨基在1999年的时候提出,主要用于行业间价值转移的测量。截至 2018年,上市光通信企业的市值规模比达4.43,相比2017年有所下降,但仍高于阈值2的临界点,行业总体处于高成长、高收益水 平的价值流入期。 (三)行业将持续健康发展 2019年,随着供给侧结构性改革的深入推进、各项政策的落地实施、新一代信息技术加速渗透,人们日益增长的智能化、高 端化、品质化的消费升级需求将不断释放,推动上游产业光纤光缆行业持续健康发展,进一步加快与实体经济整合,带动新技术广 泛应用和新业务不断拓展。

此外,新动能有望加速形成。5G方面,2019年是5G商用部署的关键之年,产学研用将合力推进标准、研发、试验和安全配套相关工作,加速产业链的成熟,基于5G的行业应用也将不断创新涌现,也使光纤光缆行业直接受益。 2019年第二季度至2019年三季度,基于上半年行业断崖式下降,我国光纤光缆行业发展先行指数出现下降趋势。未来两个季 度,一致指数可能出现小幅下降,但仍保持在100.5左右,处于景气转变的临界点间,虽然目前中国光纤光缆市场受市场供需变化 影响下降明显,短期仍面临较大压力。预测未来两个季度(2019年四季度和2020年第一季度)我国光纤光缆行业将持续降速和低 迷,降速区间为5%-15%。但未来随着5G大规模建网启动,数据中心规模建设持续拉动,行业前景仍充满机会和希望。

最后,《网络电信》及《年度全球|中国光通信最具竞争力企业10强》评审组全体人员诚挚感谢业界同仁过去十三年来对此项 评选活动的帮助和支持!

|

2019年全球|中国光通信最具竞争力企业10强榜单 |

|||||||||

|

请咨询李老师,Tel:021-54830451;Fax:021-54429643;Email:market@networktelecom.cn