前言·工作总结过去一年,4G致密化,5G即将商用,数据中心,产业互联数字化等因素积极推动了2018全球光通信市场的发展。

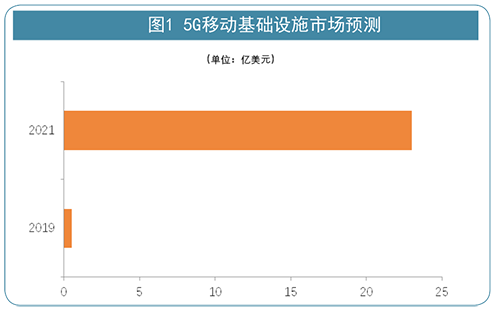

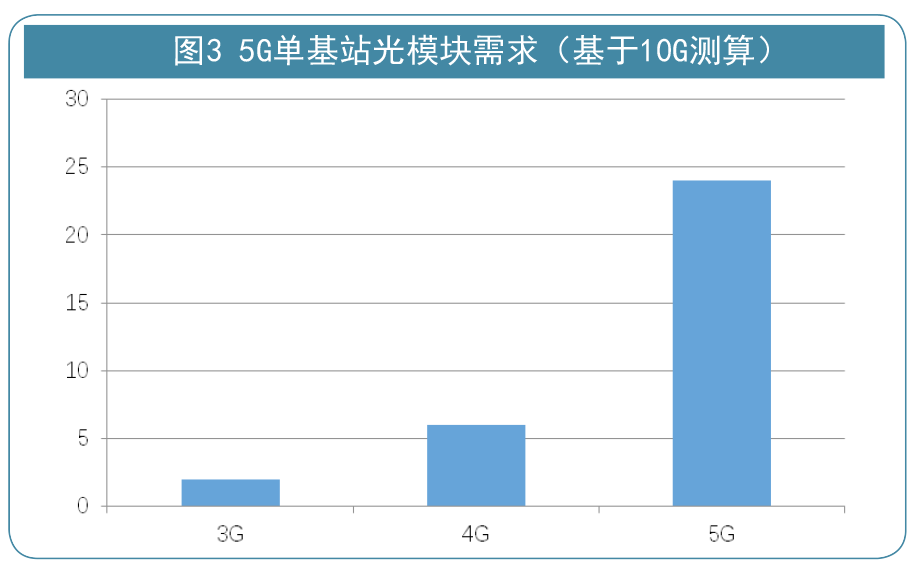

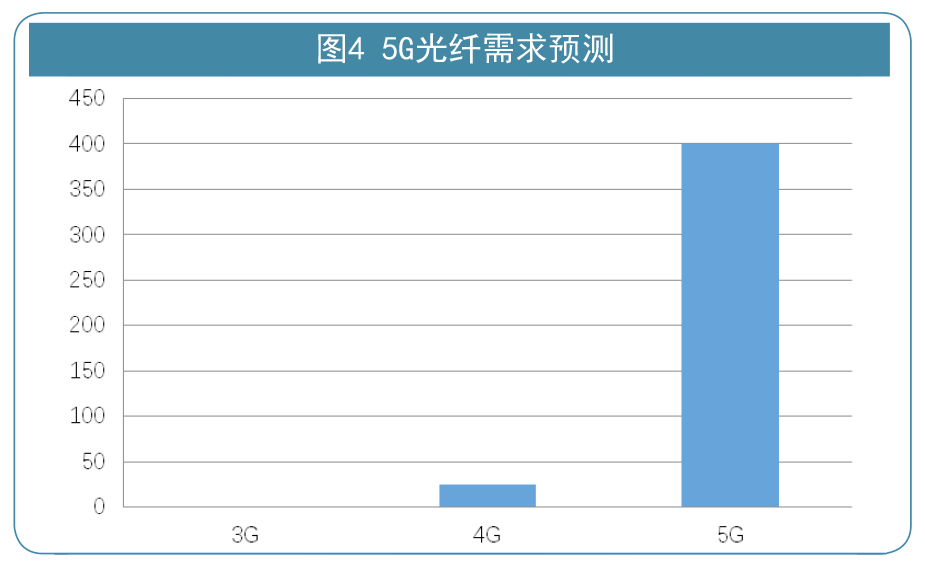

其中,5G无疑是最有希望的市场推动者,给社会经济带来直接和间接的经济效益。预计2019年全球5G移动基础设施市场为5000万美元,到2021年将增长至23亿美元。 5G大规模商用部署,预计5G时期光模块的需求总量和市场规模相对于4G都将大幅提升。5G光模块总量约是4G的1.6~4.2倍,5G市场规模约是4G的2.9~6.8倍,5G时代光纤需求量将是4G时代的16倍。2018年上半年中国光缆线路长度达到了40,238,864公里,比上年末增加了2,764,825公里,增幅7.37%,其中长途光缆线路长度达到了1,055,174公里,增加了13,786公里。

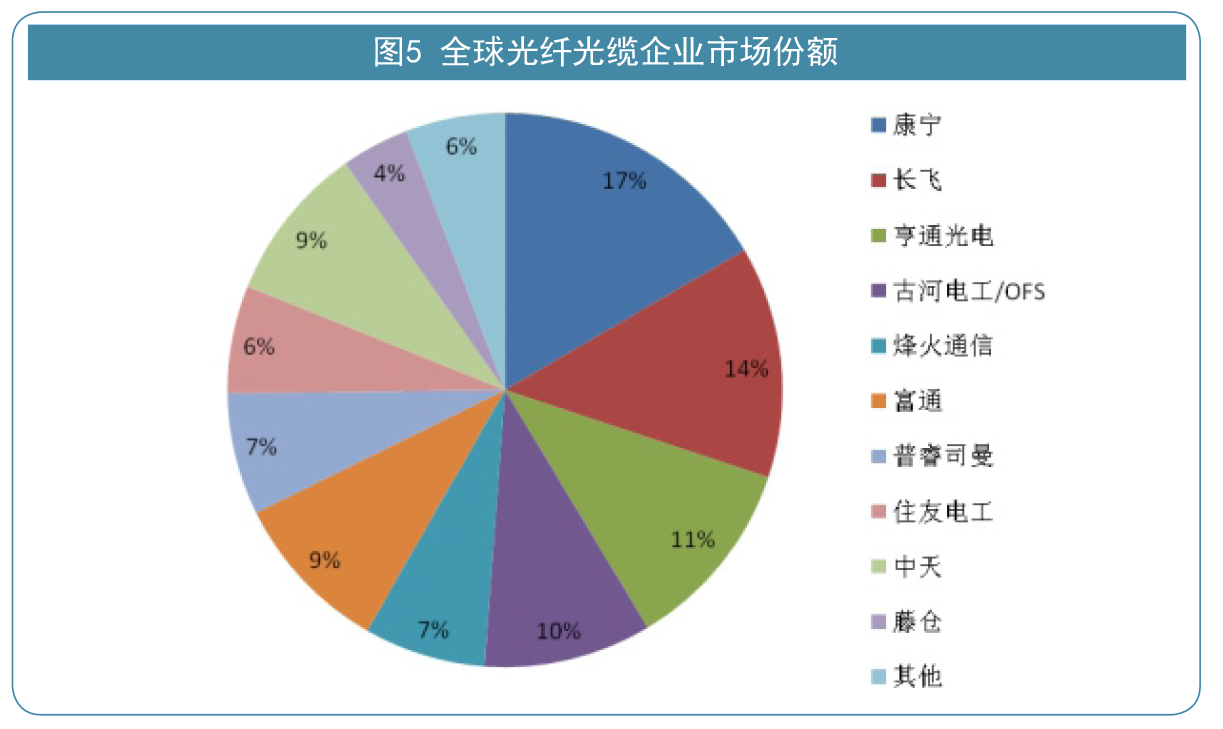

2018年已是网络电信信息研究院从事中国|全球光通信企业竞争力评选的第十二年,《2018年全球光通信最具竞争力企业10强》榜单评选结果也清晰地显示了2018年中国|全球光通信行业及各子行业企业间的竞争态势。 研究结果显示:在全球光纤光缆榜单中,10强企业由4个国家瓜分,分别是来自美国(康宁)、意大利(普睿司曼)、日本(古河电工/OFS、住友电工、藤仓)和中国(长飞、亨通、烽火通信、富通、中天),中国企业占据半壁江山。其中长飞以14%的市场份额排名全球第二,亨通光电以11%的市场份额居于第三。而烽火通信,富通和中天三家企业分别以7%,9%,9%的份额位居第五、第六和第九。康宁、古河/ofs、普睿司曼、住友和藤仓分别占比:17%、10%、7%、6%和4%。这10家企业总共占据了全球光纤光缆市场份额的83%,展现出强劲的市场竞争优势。

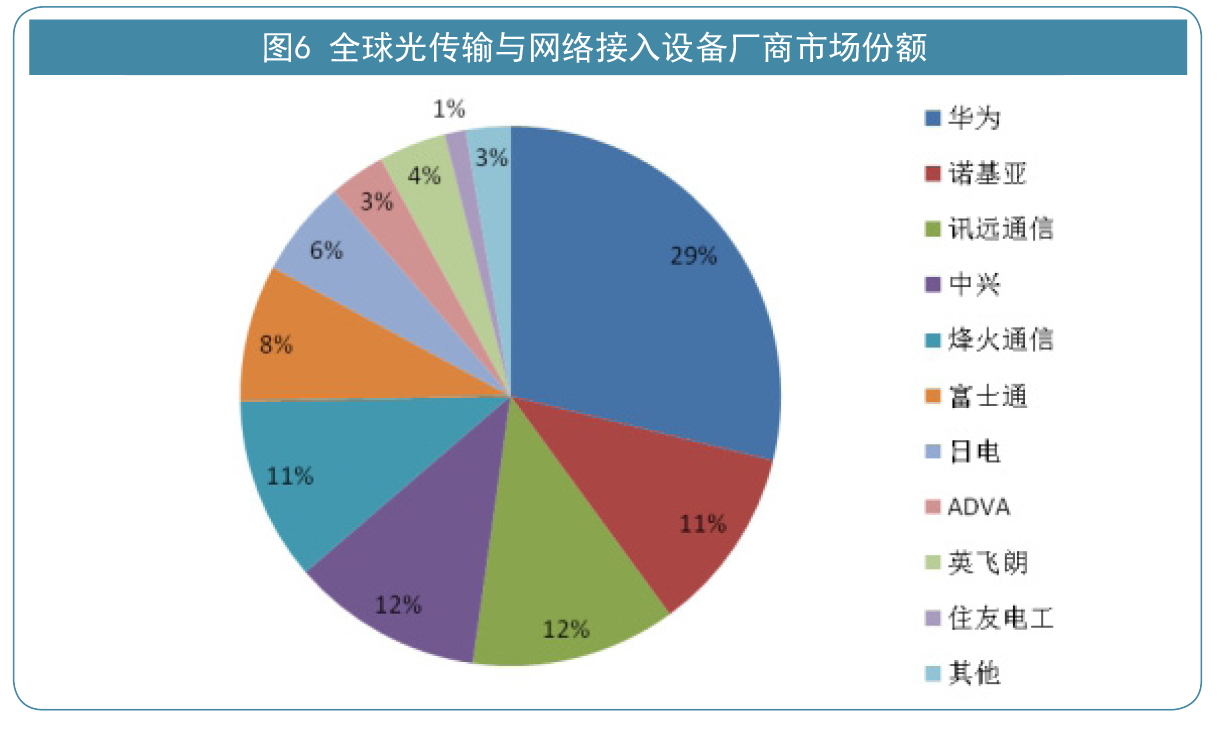

在全球光传输和网络接入设备榜单中,华为继续保持领先优势,竞争力综合得分超出第二名诺基亚达69分。此榜单10家企业分别来自5个国家:芬兰(诺基亚)、日本(富士通、日电、住友电工)、美国(迅远通信、英飞朗)、中国(华为、中兴、烽火通信),和德国(ADVA)。其中,华为牢牢占据龙头位置,在光传输和网络接入设备的全球市场份额达到29%,诺基亚以11%位居第二,迅远第三占比12%,中兴12%第四,烽火通信11%第五。富士通、日电、ADVA、英飞朗和住友电工分别占据了8%、6%、3%、4%、1%的市场份额。这10家企业共同占据了全球光传输和网络接入设备市场的97%,展现了强劲的市场竞争优势。

光网络与传输设备是一个行业集中度非常高的子行业。去年一年,五大设备商营收全部实现正向增长。而在净利润方面只有诺基亚呈现亏损状况。华为是这一领域的翘楚,连续多年来排名第一,而且优势在不断扩大。 在技术、成本、服务等多重优势下,华为、中兴等龙头企业快速崛起,一方面在国内市场保持领先,另一方面积极拓展国际市场,抢占国外传统老牌电信设备企业的市场份额,成为全球光通信产业的中坚力量。据了解,目前国内光网络设备企业的光传送和光接入设备产品已在欧洲、东南亚、非洲等运营商中大量使用。中国光网络设备企业开始成为国际重要力量。需要注意的是,国内企业在国际扩张的过程中,一定要加强创新和法律意识。中兴被制裁的事件和中美贸易战的全面展开应该给各个行业的国际化扩张道路以重要的警示作用。 与此同时,光网络设备产业开始进入寡头竞争阶段,随着竞争加剧,市场份额将进一步向领先者集中,中小厂商生存环境将更加恶劣。 光器件子行业在光通信产业链上竞争最为激烈,全球前十的供应商占到全球市场份额的62%。

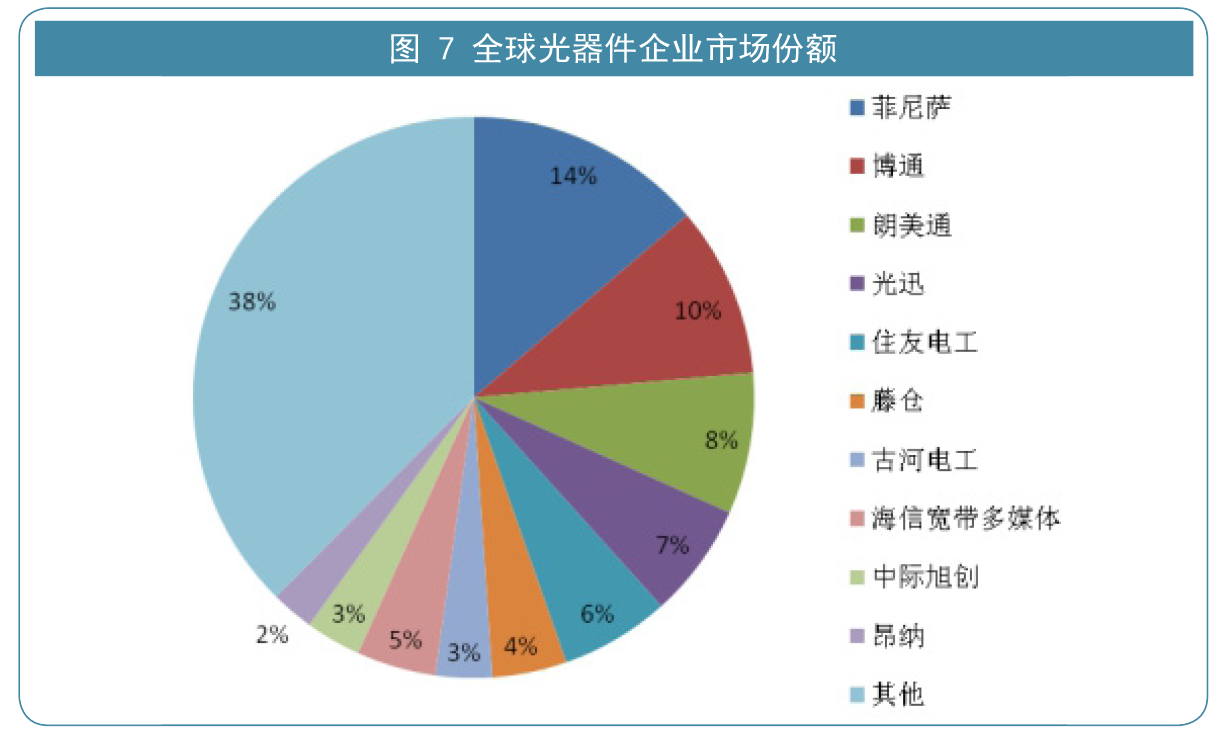

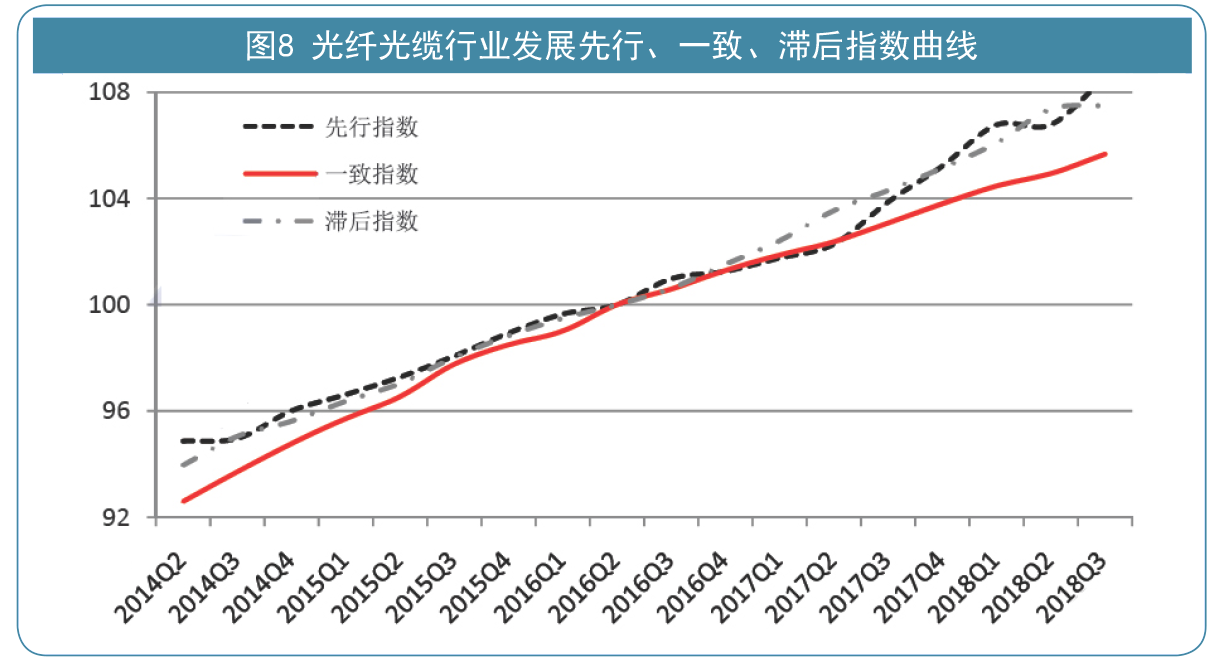

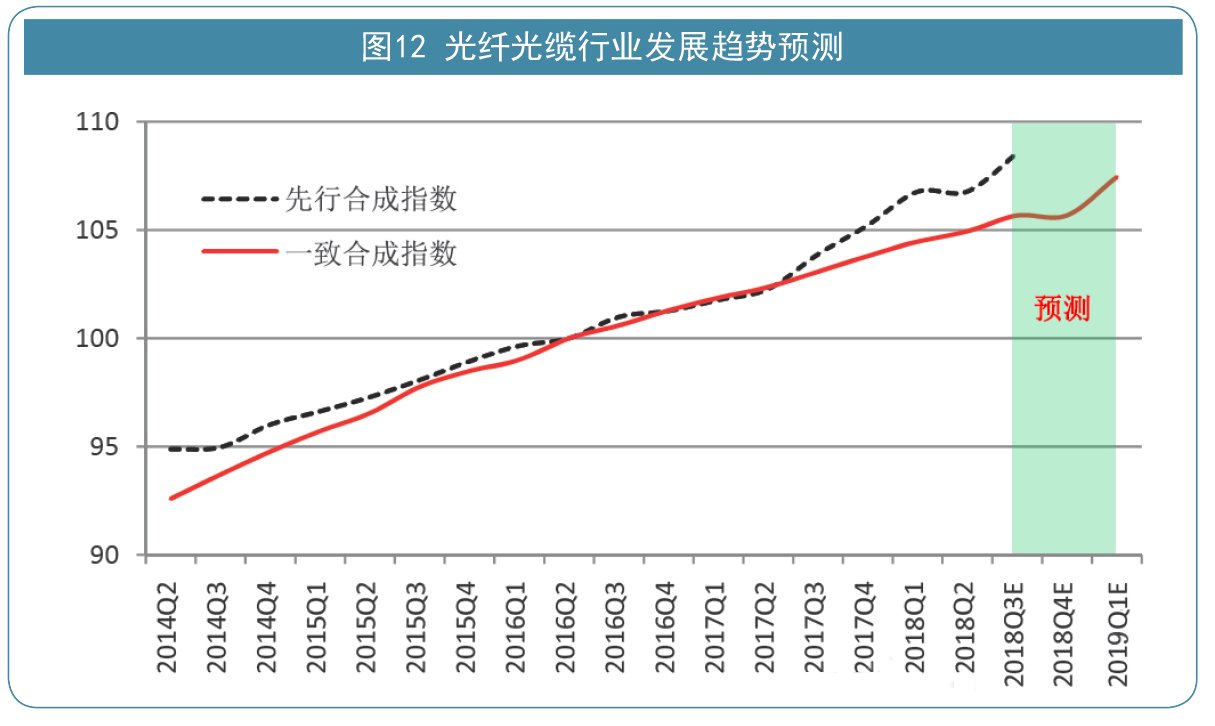

光通信器件技术是光纤通信领域中具有前瞻性、先导性和探索性的战略必争之技术,能体现一个国家在光纤通信技术领域的技术创新能力。值得一提的是,在世界排名前十的光器件厂商中,有3家来自美国,3家来自日本,剩下的四家均来自中国。这证明中国企业在光器件领域有长足的进步,并且和竞争优势强劲的美国和日本的差距缩小。光迅今年仍位列第4名,排名和去年相同,另外海信宽带多媒体、中际旭创和昂纳分别位列第8名、第9名和第10名。菲尼萨、博通和朗美通分别以竞争力综合得分1000分、995分和977分位列前三,竞争力差距不大。就市场占有率而言,排名第一的菲尼萨占据了14%的市场份额,第二和第三的博通和朗美通分别为10%和8% ;排名第四的光迅市场份额是7%,其余三家中国企业海信宽带多媒体、中际旭创和昂纳分别以5%、3%和2%的市场份额位列第8名、第9名和第10名;住友电工、藤仓和古河电工的市场份额分别是6%、4%和3%。此十家企业占据了光器件市场的62%的份额。 网络电信信息研究院结合行业发展新形势和新要求,自2015年底起研究编制中国光纤光缆行业景气指数,希望能为行业同仁深入了解光纤光缆行业最新态势和发展趋势提供有价值的决策参考。 2018年景气指数显示,我国光纤光缆行业仍处于网络基础设施快速升级发展阶段。2018年第三季度,光纤光缆行业一致指数为105.8(2016 年Q1=100,下同),环比上升0.74 个点,增长态势明显;先行指数为108.7,环比上升1.8 个点;滞后指数为107.60,环比上升0.15 个点。先行指数和一致指数都处于上升区间,表明我国光纤光缆行业仍将持续稳健发展。

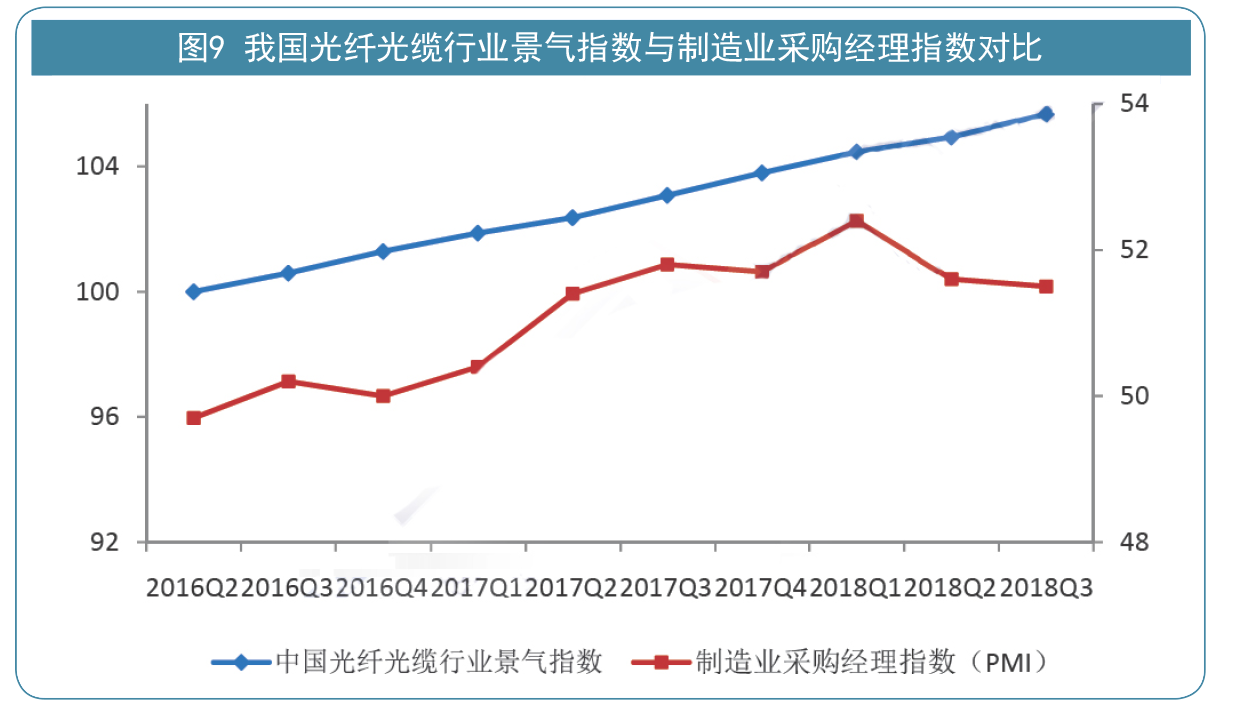

网络基础设施光纤光缆行业与实体经济协调发展的趋势越来越明显。中国制造业采购经理指数(PMI)是衡量制造业在生产、新订单、商品价格、存货、雇员、订单交货、新出口订单和进口等八个方面状况的指数,往往被看作是实体经济的风向标。图9 显示,2016 年二季度至2018 年三季度,光纤光缆行业发展景气指数与制造业采购经理指数均保持整体向上的发展态势,相关系数高达0.86,光纤光缆行业持续增长,实体经济稳中向好,两者协调发展的趋势越来越明显。

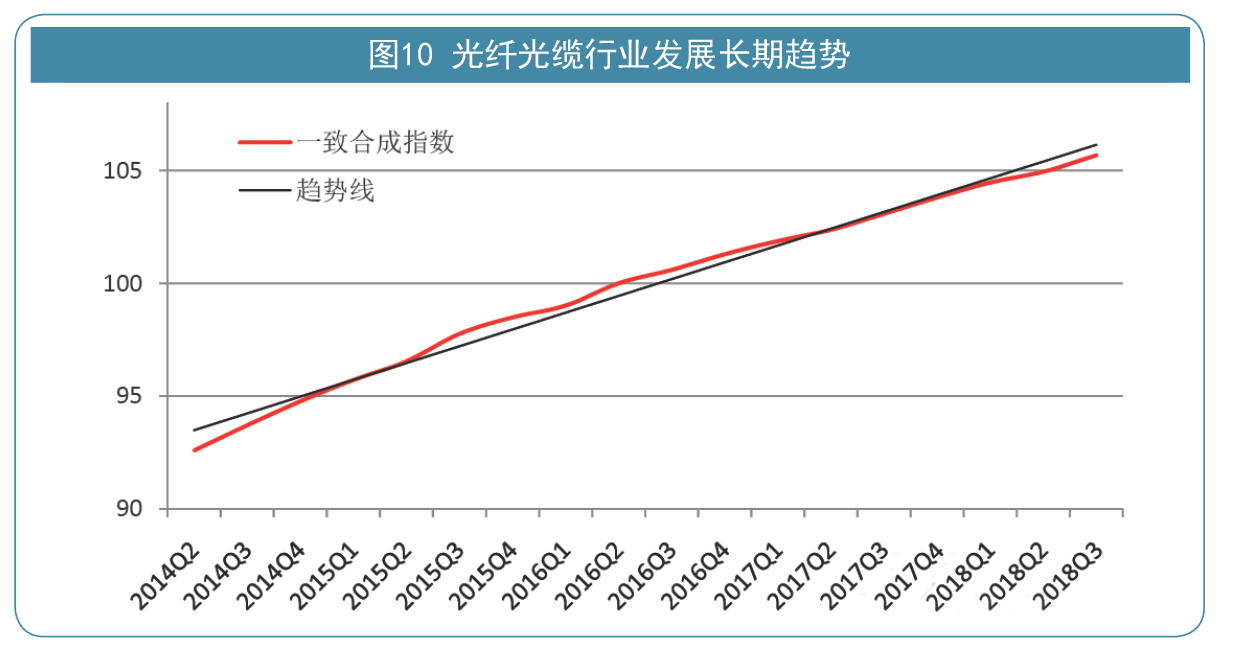

景气指数走势分析 中国光纤光缆行业发展景气指数主要通过一致指数综合反映互联网行业总体走势,并通过先行指数预测未来行业的发展态势,下面就一致指数和先行指数展开重点分析。 1、一致指数分析 长期看,一致指数保持稳步增长态势。网络基础设施光纤光缆加速升级,宽带用户持续增长,网络视频、社交网络、电子支付、云计算、能源互联网等互联网新模式新业态持续稳步扩张,加速提升网络基础设施光纤光缆的市场需求。

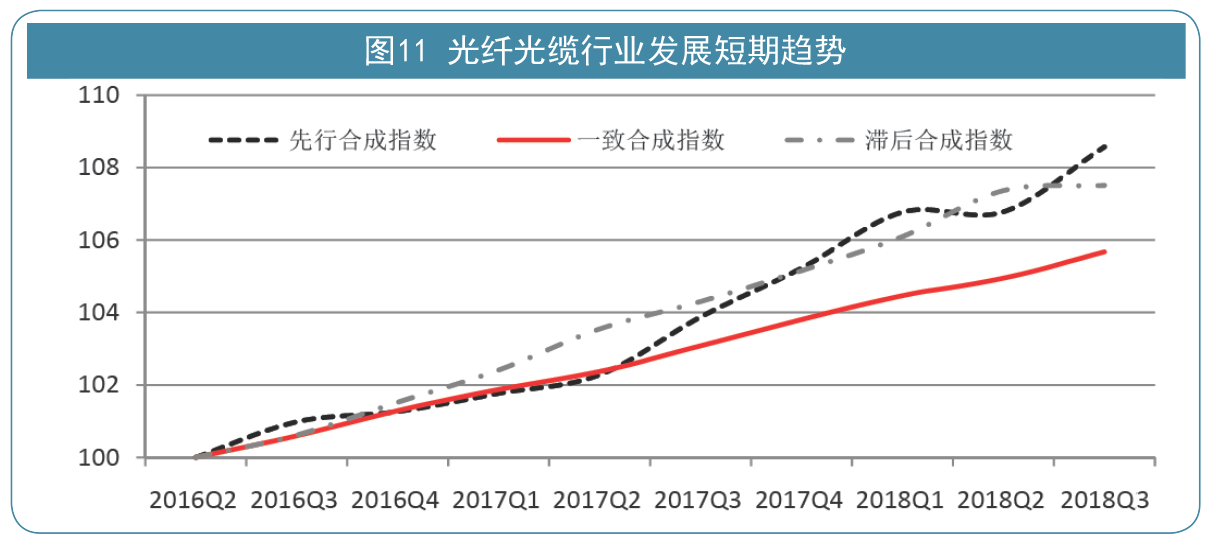

短期看,最近四个季度,一致指数平稳增长。2017年四季度到2018年三季度的一致合成指数分别为103.81、104.48、104.95 和105.68,环比分别增长0.71、0.66、0.47、0.72 个点,一致指数持续平稳增长,说明我国光纤光缆行业总体保持景气发展态势。 宽带网络广泛普及、与实体经济融合进一步深化是支撑网络基础设施光纤光缆行业持续快速发展的重要因素。2018 年二季度,移动互联网接入流量环比增长21.9%,移动宽带用户数达到12 亿户,环比增长6.0%。网络视频、电子支付、云计算等业务均实现两位数增长,2018 年一季度,受短视频业务影响,网络视频日均点播量环比增长14.1%,电子支付业务金额环比增长25.8%,无现金社会加快推进,云计算市场规模较上季度增长21.8%,成为带动光纤光缆行业快速发展的重要动力。

2、先行指数分析 景气指数显示,先行合成指数呈现持续上升态势。最近两个季度先行合成指数分别为106.79 和108.58,环比分别增长0.02 和1.8个点,表明光纤光缆行业未来仍将保持稳定发展态势。 先行指数预示未来两个季度我国光纤光缆行业将保持增长态势。通过对先行指数和一致指数历史运行区间内波峰和波谷的观察分析,发现先行指数与一致指数的变动趋势存在明显的规律性、协调性,先行指数相对一致指数平均领先2 个季度。根据下图所示,2018 年二季度至2018 年三季度,我国光纤光缆行业发展先行指数继续保持正向增长。因此,预测未来两个季度(2018 年四季度至2019 年一季度)内,我国光纤光缆行业将继续保持平稳增长态势。

最后,容我代表《年度中国|全球光通信最具竞争力企业10强》评审组全体人员诚挚感谢业界同仁过去十二年来对此项评选活动的帮助和支持!谢谢!

|

2018年中国|全球光通信最具竞争力企业10强榜单 |

|||||||||

|

请咨询李小姐,Tel:021-54830451;Fax:021-54429643;Email:market@globalcable.net