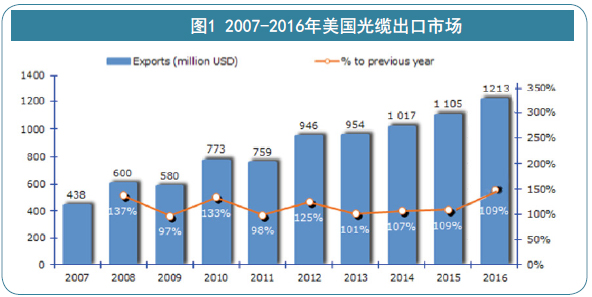

前言·工作总结在过去的一年,世界各国正积极布局高速5G光通信网络。2016年7月美Verizon宣布基于 TD--LTE的简化(不支持MIMO和高阶调制),抢先28GHz固定宽带无线接入作为5G标准 ,计划2017年商用。美国预计在今后5~7年将需要投入1300~1500亿美元用于支持宽带竞争、农村覆盖与移动通信密集建站。预计光通信的投资为运营商收入的14~18%。2017中国政府的“加快5G建设,建设网络强国”“一带一路”战略;宽带中国战略,中国城市宽带接入速率:2018年将实现50Mbps; 2020年至少100Mbps,部分1Gbps。德国发布”数字战略2025”并建设全覆盖的千兆光纤网络作为支撑、意大利计划70亿欧元打造国家高速光纤网络等,都给全球光通信市场带来了巨大的发展空间。 2017年6月与去年同期相比光缆总长度增加23.3%。在光缆总长度中,接入、本地和长途光缆分别占65%、32%和3%。2016年,中国光缆需求已增至2.07亿芯公里,高达世界预计需求量3.75亿芯公里的57%。全球光缆安装量达到3.82亿芯公里,其中,中国境内共计安装光缆2.07亿芯公里,这一数字已超过2010年包括中国在内的全球市场安装总量。仅中国境内最大客户——中国移动一家公司的光缆安装量就已超过北美、西非、东欧以及中东地区所有网络运营商的安装总量。 北美市场也表现良好,2016年美国光纤光缆出口总额达到了12.13亿美元,同比增长9.8%,占全球光纤光缆出口市场的19%,仅次于中国(占23%)。 综合来看,国际国内光纤光缆市场需求量快速增长,主流光纤厂商产能紧张,导致光纤价格明显提升。

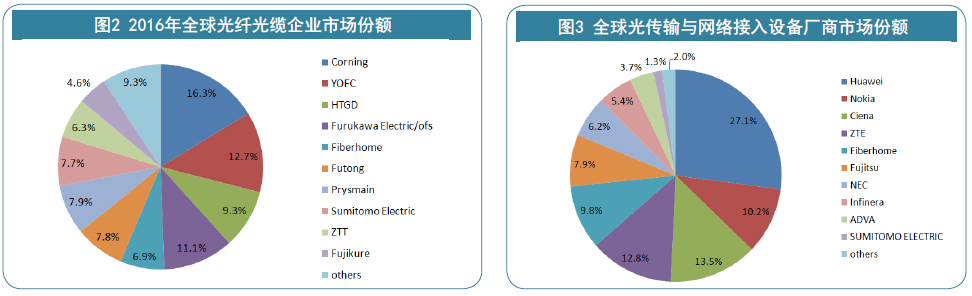

2017年已是网络电信信息研究院从事中国|全球光通信企业竞争力评选的第十一年,《2016- 2017年度全球光通信最具竞争力企业10强》榜单评选结果也清晰地显示了2016-2017年度中国|全球光通信行业及各子行业企业间的竞争态势。 研究结果显示:全球光纤光缆市场排名前十的竞争力企业中,中国企业占据了半壁江山,表现十分强势。长飞、亨通光电及烽火通信三家企业都占据了不小的市场份额。长飞以12.7%的市场份额排名全球第二,亨通光电以9.3%的市场份额居于第三。而烽火、富通、中天三家企业分别以6.9%、7.8%、6.3%的份额位居第五、第六和第九。康宁、普睿司曼、古河/ofs、住友、藤仓五家企业分别占据了16.3%、7.9%、11.1%、7.7%和4.6%的市场份额。这10家企业总共占据了全球 光纤光缆市场份额的90.7%,展现出强劲的市场竞争优势。 从全球整个光传输与网络接入设备的市场来看,中国企业表现强势。华为牢牢占据龙头位置, 光传输与网络接入设备的全球市场份额达到27.10%,诺基亚以10.2%的市场份额居于第二。而迅远通信以12.8%的份额位居第三,中兴以0.6%的差距居于第四,烽火通信以9.8%的市场份额暂居第五的位置。富士通、日电、英飞朗、ADVA、住友电工等五家企业分别占据了7.9%、6.2%、5.4%、3.7%和1.3%的市场份额。这10家企业总共占据了全球光传输与网络接入设备市场份额的98%,见附图3。

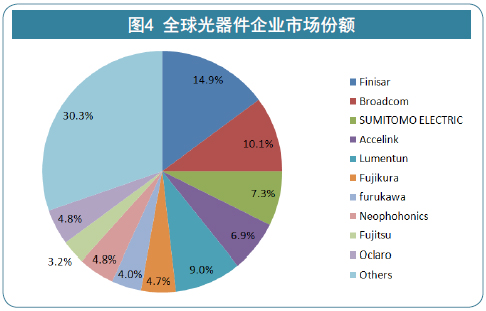

光网络与传输设备是一个行业集中度非常高的子行业。去年一年,五大设备商营收全部实现正向增长,特别是国内的两大设备商,增长幅度均超过10%。而在净利润方面只有诺基亚呈现亏损状况。华为是这一领域的翘楚,连续多年来排名第一,而且优势在不断扩大。 在技术、成本、服务等多重优势下,华为、中兴等龙头企业快速崛起,一方面在国内市场保持领先,另一方面积极拓展国际市场,抢占国外传统老牌电信设备企业的市场份额,成为全球光通信产业的中坚力量。据了解,目前国内光网络设备企业的光传送和光接入设备产品已在欧洲、东南亚、非洲等运营商中大量使用。中国光网络设备企业开始成为国际重要力量。 但与此同时,光网络设备产业开始进入寡头竞争阶段,随着竞争加剧,市场份额将进一步向领先者集中,中小厂商生存环境将更加恶劣。 光器件子行业在光通信产业链上竞争最为激烈,全球前十的供应商占到全球市场份额的69.7%。

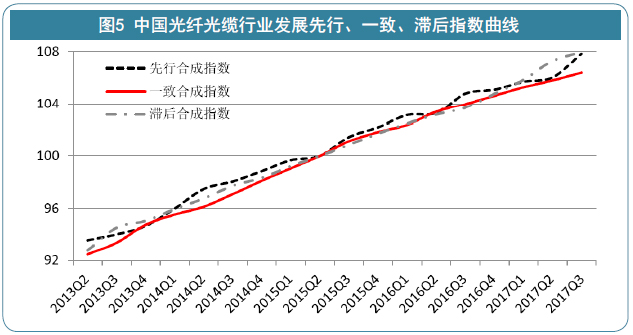

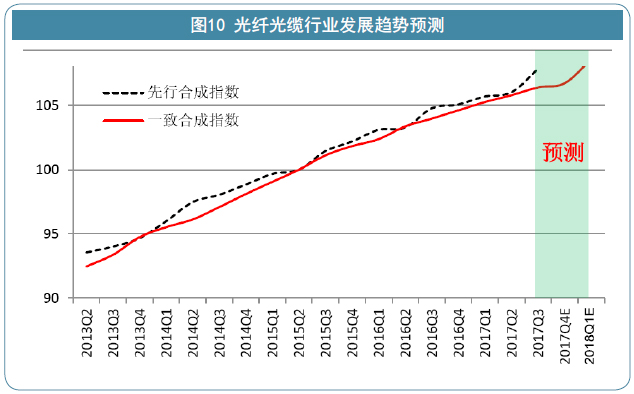

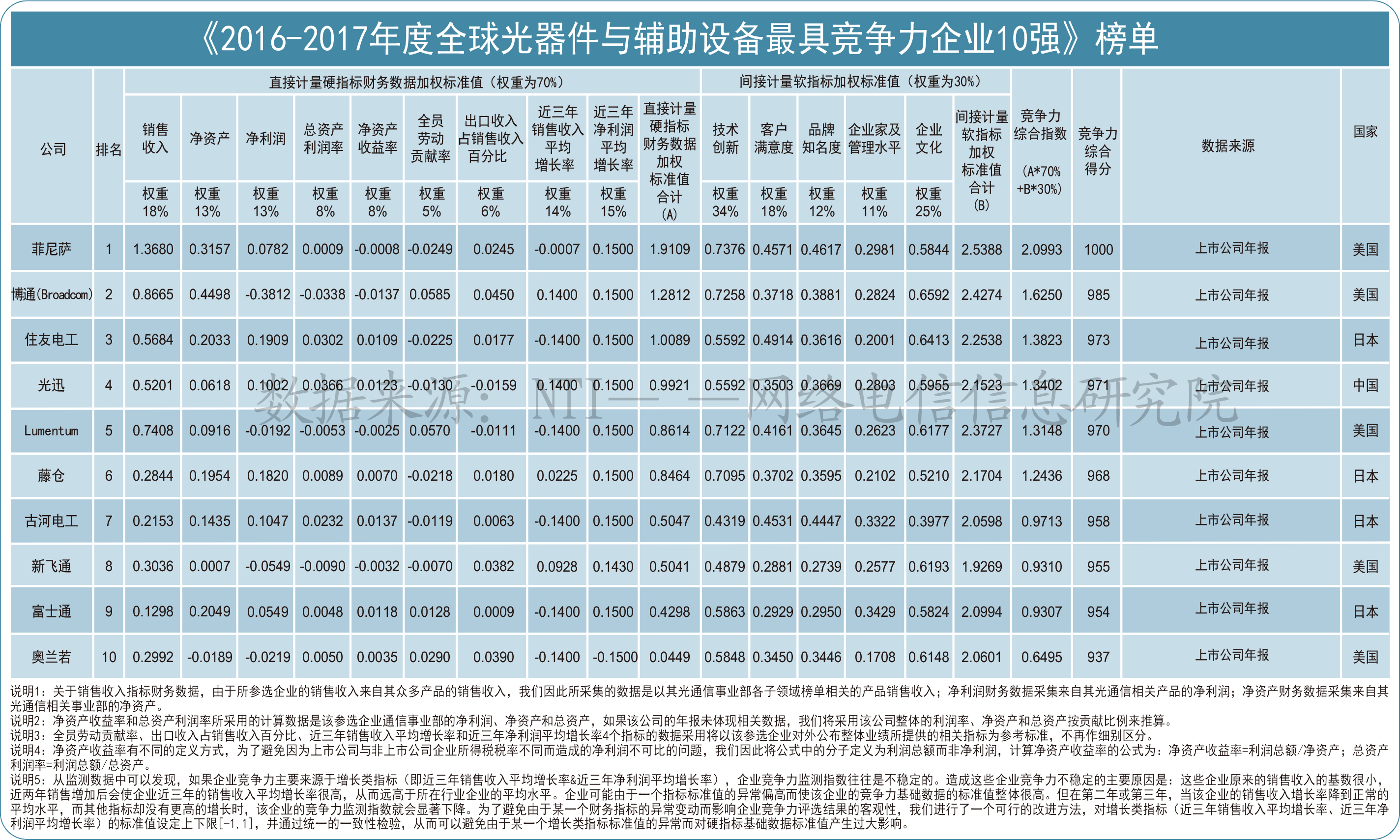

光通信器件技术是光纤通信领域中具有前瞻性、先导性和探索性的战略必争之技术,能体现一个国家在光纤通信技术领域的技术创新能力。然而,在世界排名前十的光器件厂商中,中国只有光迅科技一家入围,位居第四,整体实力与国外巨头相比有较大差距。 尽管光器件制造有60%以上来自中国,中国光器件产品的销量却仅占全球光器件市场10%的份额。从发展来看,光器件行业的集中度将会逐步加强,以匹配光通信设备和光纤光缆“寡头”竞争的局面。 网络电信信息研究院结合行业发展新形势和新要求,自2015年底起研究编制中国光纤光缆行业景气指数,希望能为行业同仁深入了解光纤光缆行业最新态势和发展趋势提供有价值的决策参考。 2017年景气指数显示,中国光纤光缆行业仍处于快速发展阶段。2017年第三季度,行业一致合成指数为106.5(2015 年Q2=100,下同),环比上升0.61个点,增长态势明显,增速有所放缓,增速环比上升0.07个点;先行合成指数为107.9,环比上升1.84个点,增速较上季度提升1.6个点;滞后合成指数为108.1,环比上升0.70个点。先行指数和一致指数都处于上升区间,表明中国光纤光缆行业仍将保持持续快速发展态势。

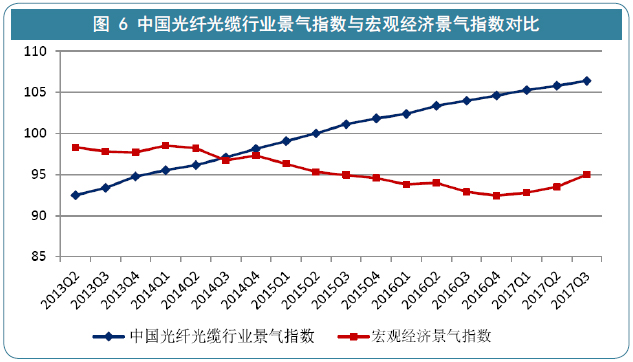

通过对比中国光纤光缆行业发展景气指数与宏观经济景气指数,可以发现中国光纤光缆行业景气指数呈现波动上升趋势,而宏观经济景气指数呈现波动下行趋势,中国光纤光缆行业景气指数增长速度显著高于我国宏观经济景气指数。长期来看,自2013年二季度至2017年三季度,我国光纤光缆行业一致指数季度平均增速为0.81,而中国宏观经济一致指数季度平均增速为-0.11。短期来看, 2015年以来我国光纤光缆行业景气指数呈现持续平稳增长态势,而同期中国宏观经济景气指数维持在低位徘徊状态。我国光纤光缆行业持续快速发展,已成为经济社会转型发展的新楷模。

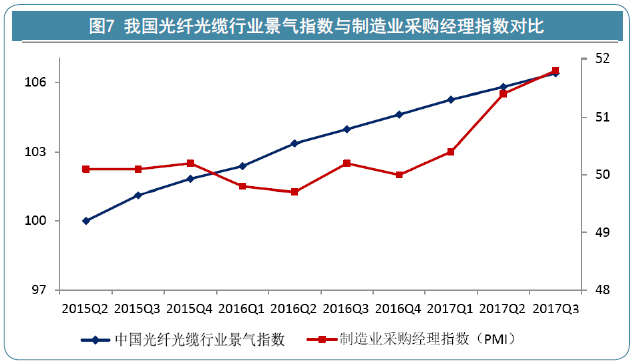

光行光缆行业与实体经济协调发展的趋势越来越明显。光纤光缆行业的发展,特别是“互联网+”的深入推进,对实体经济的冲击和影响,一直是业界争论的焦点。中国制造业采购经理指数(PMI)是衡量制造业在生产、新订单、商品价格、存货、雇员、订单交货、新出口订单和进口等八个方面状况的指数,往往被看作是实体经济的风向标。

景气指数走势分析

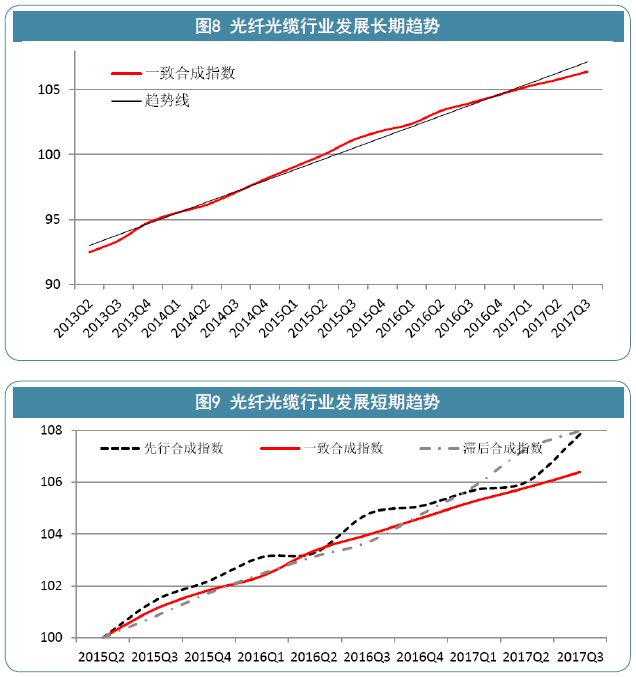

短期看,最近四个季度,一致指数平稳增长。2016年四季度到2017年三季度的一致合成指数分别为104.63、105.27、105.81和106.40,环比分别增长0.65、0.65、0.55、0.61个点,一致指数保持持续平稳增长的态势,说明我国光纤光缆行业总体保持景气发展态势。

最后,荣我代表《年度中国|全球光通信最具竞争力企业10强》评审组全体人员诚挚感谢业界同仁过去十一年来对此项评选活动的帮助和支持!谢谢!

|

2016-2017年度中国|全球光通信最具竞争力企业10强榜单 |

|||||||||

|

请咨询李小姐,Tel:021-54830451;Fax:021-54429643;Email:market@globalcable.net